![[종합2] 고금리에 곳곳 '빚' 폭탄 터지나](https://img.etoday.co.kr/crop/200/125/1767657.jpg)

![[종합] 자영업자 대출 960조·‘좀비 자영업’도 늘어… 내년부터 본격 부실 우려](https://img.etoday.co.kr/crop/200/125/1767341.jpg)

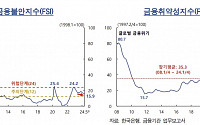

![[금융안정보고서] 금융불안지수, 3월 이후 '주의' 단계 진입… 매달 치솟아](https://img.etoday.co.kr/crop/200/125/1767198.jpg)

![[금융안정보고서] 금리 1%p 오르면, 가계대출 증가 규모 24조 감소](https://img.etoday.co.kr/crop/200/125/1731680.jpg)

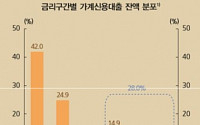

![[금융안정보고서] DSR 규제 강화, 대출 증가율 4.5%p 낮출 전망… 풍선효과 등 부작용도](https://img.etoday.co.kr/crop/200/125/1731661.jpg)

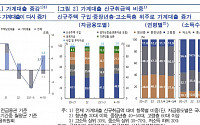

![[금융안정보고서] 돈 못 버는 자영업자, 금융 부채만 177조](https://img.etoday.co.kr/crop/200/125/1731616.jpg)

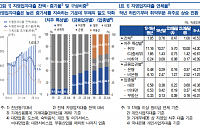

![[금융안정보고서] 취약차주 줄었지만… 청년층·자영업자 위험 여전](https://img.etoday.co.kr/crop/200/125/1731563.jpg)

![[금안보고서] 가계부채 여전히 높아..대내외 충격에도 금융권 대응력 양호](https://img.etoday.co.kr/crop/200/125/1339719.jpg)

![[금융안정]시장금리 0.5%포인트만 올라도 보험사 채권평가손실 9.6조 는다](https://img.etoday.co.kr/crop/200/125/1082603.jpg)

많이 본 뉴스

최신 뉴스

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/85/60/2100458.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/85/60/2099872.jpg)

마켓 뉴스

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)