금융위, 하루 전날 스트레스DSR 2단계 도입 7→9월로 늦춰

“부동산가격 상승·정책금융 증가 등 가계대출 증가 우려”

“스트레스DSR 2단계 연기, 취약계층 지원대책 마련 등 고려 미세조정으로 이해”

“금융당국과 가계부채 관리 기조 변한 것 아냐…정책당국과 의견 같아”

이종렬 한은 부총재보는 26일 ‘2024년 상반기 금융안정보고서’ 기자설명회에서 “서울 일부 지역은 (주택가격이) 상승 전환하고, 금리 인하 기대감도 있어서 앞으로 가계부채가 더 늘어나지 않을까 걱정스러운 부분이 있다”고 말했다.

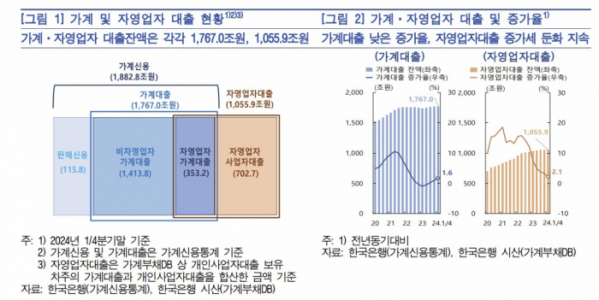

올해 1분기말 현재 가계대출은 1767조 원으로 전년동기대비 1.6% 증가했다. 작년 1분기(-0.5%), 2분기(-0.4%)에 감소세를 보였으나 작년 3분기(0.4%)부터 다시 증가로 전환했다. 작년 4분기 증가율은 1.0%였다.

한은은 주택매매가격이 작년 12월 이후 하락흐름을 이어갔으나 지난달부터 수도권을 중심으로 일부 지역에서 상승 전환한 점을 주목했다. 수도권의 주택매매가격은 올해 5월에 전월대비 0.02% 오르며 상승 전환했다. 비수도권의 경우 5대 광역시(-0.14%)를 중심으로 하락세(-0.06%)를 지속한 것과 다른 현상이다.

이종렬 부총재보는 “(수도권 주택매매가격 상승이) 기조적인 상승 전환인지는 시간을 두고 지켜봐야할 것 같다”며 “그래서 모니터링을 잘하고, 필요시 적절한 조치를 취해나갈 것으로 생각하고 있고, 금융당국과 계속 논의를 하고 있다”고 말했다.

이 같은 상황에 금융당국이 스트레스DSR 2단계 도입을 연기한 것에 대해서는 “미세조정으로 이해하고 있다”고 봤다. 전날 금융위원회는 관계기관과의 협의 등을 거쳐 스트레스 DSR 2단계 조치를 당초 7월에서 9월로 변경했다고 발표했다. 스트레스DSR 3단계 도입 시점도 내년 초에서 내년 7월로 늦춰졌다.

이 부총재보는 “리스크 요인으로 걱정하는 부분은 취약부문의 채무상환 부담이 누증되고 부동산PF 부실 우려가 있다는 점”이라며 “정책당국도 이러한 점에 대해서 걱정을 많이 하고 있는 것으로 이해하고 있다”고 말했다. 이어 “취약 계층에 대한 지원대책을 마련 중에 있고, 부동산PF도 연착륙 방안이 진행되고 있는 점을 감안해 (2단계 도입 연기란) 소폭 미세조정을 한 것으로 이해하고 있다”며 “가계부채 관련해서 금융안정국에서 정책당국과 논의를 지속하고 있다”고 부연했다.

이 부총재보는 금융당국과의 가계부채 관리 기조는 변하지 않았다고 강조하기도 했다. 이 부총재보는 “가계부채 관리 기조가 변한 것은 절대 아니다”라며 “정책당국과 같은 의견을 갖고 있고, 가게부채 관리 기조는 변함없다. 가계부채 증가율이 GDP 성장률 범위내에서 안정적으로 관리돼야 한다는 인식은 같이 하고 있다”고 말했다.

올해 1분기말 명목GDP 대비 가계신용 비율은 91.9%로 작년 4분기 93.5%보다 1.6%포인트(p) 낮아진 것으로 추정한다고 밝혔다. 반면 같은 기간 기업신용 비율은 113.9%에서 114.2%로 높아졌다.

명목GDP 대비 가계신용 비율이 100% 밑으로 대폭 하락한 것은 국민계정 통계의 기준연도를 2020년으로 개편하면서 명목GDP 규모가 증가한 데 기인한다. 기준연도 개편으로 작년 4분기 명목GDP 대비 가계부채 비율은 100.4%에서 93.5%로 낮아졌다. 이번에 가계신용 비율이 낮아진 만큼(1.6%p) 적용하면, 가계부채비율은 개편 이전 기준으로도 100%를 밑돈다.

장정수 한은 금융안정국장은 “(명목GDP 대비 가계부채 비율) 100%를 목표로 했을 때 달성했으니깐 가계부채를 여유있게 해야 한다는 것은 아니다”라며 “가계부채비율이 GDP 개편으로 해서 91%로 떨어졌다고 해도 여전히 세계적으로 높은 상위수준”이라고 말했다.

또한 장정수 국장은 “정부와 함께 가계부채 관리에 대해서 유의하고 있고, 그 원칙은 변함없다”면서 “가계부채 증가 주택거래 증가 등 이런 부분을 유념해서 가계부채를 모니터링하고, 스트레스DSR 2단계가 9월에 시행되는데 필요하다면 DSR 적용범위 확대 수단도 갖고 있다. 가계부채를 명목성장률 이내에서 관리한다는 원칙하에서 관리할 것”이라고 말했다.

그러면서 스트레스 DSR 2단계 도입 지연으로 가계부채가 급증하지는 않을 것이라고 설명했다. 장 국장은 “(2단계 도입 연기 기간인) 2개월의 가계부채를 보는 것보다 앞으로 부동산가격과 함께 늘어날 요인이 있기 때문에 유의해서 보고 있다”고 말했다. 이어 “여러 지표들 중 주택가격전망 지수가 올라가고 있는데 또다른 지표인 주택매수심리를보면 조금 올라갔지만 과거에 비해서 여전히 낮은 수준”이라며 “매수심리에 대해서 여전히 아직은 제한적이고 비은행대출 가계대출도 여전히 마이너스 감소를 보이고 있다. 두 달 사이에 확 늘어날 가능성은 크지 않다고 본다”고 부연했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![다시 ‘트럼프 시대’, 국회는?…무역장벽·리쇼어링 대비 [관심法]](https://img.etoday.co.kr/crop/85/60/2100699.jpg)

![부정평가 커진 尹...후반기 '양극화 타개' 주력[종합]](https://img.etoday.co.kr/crop/85/60/2098947.jpg)

![尹 "임기 후반 소득·교육 불균형 등 양극화 타개 노력"[종합]](https://img.etoday.co.kr/crop/85/60/2099177.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)