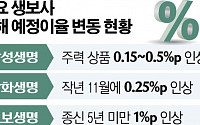

![[재테크&빚테크] "금리 추가상승 감안, 만기 6개월 미만 상품 가입”](https://img.etoday.co.kr/crop/200/125/1160820.jpg)

![[금융사 추천 비과세상품]한화손해보험, 무배당 드림모아저축보험(1212)](https://img.etoday.co.kr/crop/200/125/260008.jpg)

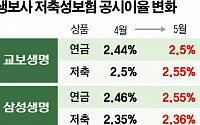

![[세테크 상품]교보생명, 연금저축 교보연금보험… 공시이율 적용하는 금리연동형 상품](https://img.etoday.co.kr/crop/200/125/246970.jpg)

많이 본 뉴스

최신 뉴스

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/85/60/2100644.jpg)

![[아시아증시] 미국 증시와 디커플링…항셍지수 1.7%↓](https://img.etoday.co.kr/crop/85/60/2100674.jpg)

![[종합] 이시바 일본 총리, 재선출 됐지만...여소야대 정국·트럼프 대처 등 과제 산적](https://img.etoday.co.kr/crop/85/60/2100683.jpg)

마켓 뉴스

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/300/170/2100644.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)