한 기관에서 비슷한 시기 같은 주제로 발표한 연구보고서 결론이 제각각이라면 어떤 느낌일까? 자칫 혼란만 가중시키는 것은 아닐까? 실제 그런 일이 공신력을 담보로 하는 한국은행에서 일어났다.

반면 5일자로 나와 6일 공개된 한은 뉴욕사무소 조사연구 ‘미국의 다음 리세션(recession)과 관련된 최근 논의’ 자료에 따르면 미국 경제가 리세션에 접어들 가능성은 2019년 중후반 이후 시점에 가서 다소 높아질 가능성이 있다고 봤다. 앞서 금융시장 및 학계에서는 2020년경 리세션에 접어들 가능성이 거론되고 있다고도 소개했다.

한발 더 나아가 다가올 리세션 강도는 2008년부터 2009년까지의 ‘그레이트(Great) 리세션' 보다 약할 것이라며, 그 원인으로 현재 인플레이션이 과열될 가능성이 크지 않고 전반적인 금융불균형 강도가 심하지 않기 때문이라고 분석했다. 또 금리정책을 통해 경기대응이 가능하겠지만 금리정책 여력이 다소 축소된 만큼 비전통적 통화정책 수단을 다시 활용하게 될 가능성이 있다고 예측했다. 리세션 우려가 예상보다 조기에 확산할 경우 연준이 금리인상 속도 조절에 나설 가능성도 있다고 봤다.

이와 관련해 한은 관계자는 “9일자 보고서는 어떤 배경에서 나오고 있는가를 정리한 것이며, 5일자 보고서는 시기에 초점을 맞춘 것”이라며 “경제는 사이클이 있는 것이라 (미국 경기침체가) 언젠가는 올 것이다. 두 보고서 모두 미국 경제가 급격한 침체 국면으로 반전하지는 않을 것이라는 점에서 비슷한 이야기를 하고 있다”고 말했다. 그는 다만 “(9일자 보고서가) 경기침체는 절대 없다고 단정적인 내용을 전달하려는 것은 아니었다. '소수의견에 불과하다'는 표현은 좀 과했던 듯 싶다”고 해명했다.

실제 세부항목별로 보면 두 보고서는 비슷한 평가를 하고 있는 부문도 많았다. 다만 다른 평가도 꽤 있었다.

9일자 보고서에서는 △미국 국채 5년물과 3년물간 수익률 역전 현상 등 수익률곡선 평탄화(장단기금리차 축소·일드커브 플래트닝), △10월 실업률이 3.7%를 기록해 완전고용 수준 4.6%를 크게 밑도는 등 고용시장 과열, △주택시장 부진 등을 들어 경기침체 국면으로의 전환을 우려하는 시각이 있다고 소개했다.

다만, 수익률곡선 평탄화는 주요국 중앙은행들의 자산매입과 안전자산 선호 등 경기 외적 요인에 의해서도 상당히 영향을 받는 점, 고용시장 과열은 미국 경기상승 여력이 충분하고 최근 물가상승 등에 비춰 고용호조가 정책기조의 급격한 전환으로 이어질 가능성이 제한적인 점, 주택시장 부진은 고용시장 호조에 따른 가계소득 여건 개선 등으로 주택가격 급락 가능성이 여전히 낮은 점 등을 들어 경기침체 가능성은 낮다고 평가했다.

또, 실업률이 완전고용 수준을 하회하는 등 고용시장이 다소 과열양상을 보이고 있다면서도 인플레이션은 고용시장과 달리 대체로 연준 목표수준인 2%를 유지하는 등 안정적이라는 점에서 리세션을 촉발할 정도의 급격한 통화긴축 우려는 크지 않은 상태라고 평가했다.

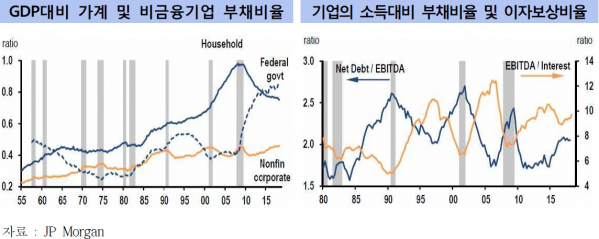

반면 5일자 보고서에서는 기업 부채비율이 사상 최고 수준으로 상승해 불안요인으로 대두되고 있는 점, 미중간 무역분쟁 불확실성이 높아 기업 투자심리가 예상보다 크게 위축되면서 전반적인 고용 및 소비 부진, 주가 급락 등으로 연결될 가능성을 배제할 수 없는 상황이라는 점 등을 우려했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[아시아증시] ‘트럼프 트레이드’ 한풀 꺾였나...닛케이 1.66%↓](https://img.etoday.co.kr/crop/85/60/2101701.jpg)

![[종합] 정부효율위 공동위원장에 머스크ㆍ라마스와미…트럼프, 두 사람 극찬](https://img.etoday.co.kr/crop/85/60/2101588.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)