하나증권은 29일 LG에너지솔루션에 대해 3분기 실적이 지속적인 원가 절감으로 수익성이 개선됐음에도 실적 추정치 추가 상향 근거가 부족하다는 점에서 투자의견을 기존 '매수'(BUY)에서 '중립'(NEUTRAL)으로 하향 조정한다고 밝혔다. 목표주가는 39만5000원을 유지한다.

3분기 실적은 매출 6조9000억 원, 영업이익 4483억 원을 기록했다.

‘에너지로 세상을 깨우다’ 비전 제시차세대 전지 기술리더십 강화 추진

LG에너지솔루션이 배터리 제조를 넘어 전 세계 ‘에너지 순환 생태계’의 중심으로 도약하기 위한 기업 비전 ‘Empower Every Possibility(에너지로 세상을 깨우다)’를 선포했다. 이를 바탕으로 2028년까지 매출을 2배 이상 성장시킨다는 전략을 세웠다.

7일 LG에너

NH투자증권은 27일 삼성SDI가 소형전지 수익성 부진이 당분간 지속할 전망이지만, 단기 실적 회복은 유럽 수요 회복과 스텔란티스 북미 신공장 램프업에 달려 있어 오는 4분기부터 점진적인 실적 회복이 예상된다며 투자의견 '매수'를 유지하고 목표주가를 기존 43만 원에서 53만 원으로 23.25% 상향 조정한다고 밝혔다.

주민우 NH투자증권 연구원은 이

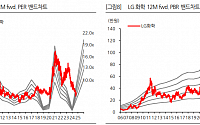

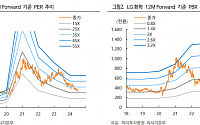

하이투자증권은 LG화학에 대해 투자의견은 ‘매수’ 유지, 목표주가는 기존 60만 원에서 52만 원으로 하향 조정했다. 전 거래일 기준 종가는 35만5500원이다.

2일 전유진 하이투자증권 연구원은 “LG화학에 대한 목표주가를 하향한다”며 “전기차(EV) 수요 둔화에 따른 LGES 실적 추정치 변경과 첨단소재 부문 멀티플 하향에 따른 것”이라고 했다.

삼성SDI 올초 대비 29% 상승…LG화학 신저가 기록 후 10% 올라1분기 영업이익 시장 기대치 상회…올해 실적 상승 지속 전망기관, 올해 LG화학 순매수 1위…개인, 삼성SDI·LG화학 순매수 2,3위

부진이 예상됐던 국내 이차전지 관련 대표 종목 삼성SDI와 LG화학의 1분기 실적이 시장 기대치를 넘어선 것으로 나타나면서 주가 반등 기대감이 커지

하나증권은 2일 LG화학에 대해 최근 실적이 최악은 통과한 것으로 보고, 점진적 개선 가능성에 무게를 둔다며 투자의견을 기존 '중립(Neutral)'에서 '매수(Buy)'로 상향하고, 목표주가를 46만 원으로 유지했다.

LG화학의 1분기 영업이익은 2646억 원으로 컨센서스 1626억 원을 63% 웃돌았다. LGES 이익 축소에도 불구, 석유화학이 적

키움증권은 23일 LG화학에 대해 전기차(EV) 향 수익성 둔화, 석유화학 부문 약세 지속, 첨단소재와 생명과학 투자 기간 등을 판단할 때 당분간 보수적 투자 관점을 유지한다며 투자의견을 기존 '아웃퍼폼'에서 '마켓퍼폼'으로, 목표주가를 50만 원에서 28만3000원으로 23.4% 하향 조정했다.

전일 기준 LG화학의 현재 주가는 37만8000원이다.

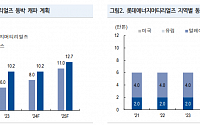

NH투자증권이 롯데에너지머티리얼즈에 대해 주요 고객 구성이 변화하며 전기차 시장 성장률을 웃도는 성장을 할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만6000원에서 5만9000원으로 상향 조정했다. 전 거래일 기준 종가는 5만700원이다.

26일 주민우 NH투자증권 연구원은 “올해 롯데에너지머티리얼즈의 고객 구성은 삼성SDI 50

미래에셋증권은 1일 LG화학에 대해 ‘낮아진 이익기대치와 자금 조달에 대한 고민’이라며 ‘목표가를 14.5% 하향한 53만 원으로 제시했다. 매수 추천은 유지했다.

이진호 미래에셋증권 연구원은 “목표주가 하향 요인은 화학 부문과 LGES의 실적 전망치 하향 조정”이라며 “화학 시황의 회복 속도는 여전히 더디며, 지난 5년간 누적된 증설 물량의 영향이

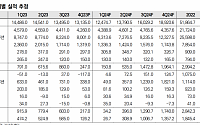

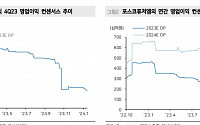

메리츠증권이 포스코퓨처엠에 대해 4분기 실적이 시장 전망치를 밑돌 것으로 전망했다. 투자의견은 ‘중립’ 유지, 목표주가는 기존 39만 원에서 35만 원으로 하향 조정했다. 전 거래일 기준 종가는 28만8500원이다.

18일 노우호 메리츠증권 연구원은 “지난해 4분기 추정 매출액은 1조3000억 원, 영업이익은 234억 원으로 최근 낮아진 시장 예상치를

◇네오위즈

대박은 아니지만, 나쁘지 않은 성과

글로벌 콘솔 시장에서 의미 있는 성과

조금 아쉽지만, 흑자 전환이 기대되는 3분기 실적

안재민 NH투자

◇현대오토에버

쉬어갈지언정 멈춤은 없다

3분기 영업이익 컨센서스 5% 하회하지만 43% 이익 성장률은 여전히 독보적

예상보다 조금 늦었지만 연말부터 진짜 레벨3 자율주행 온다

SI & ITO: 역기저로

◇미투젠

게임 매출 하향세 멈춰, 자회사들도 성과 보여

기존 케임 매출 하향세 멈춰, 자회사들도 성과 보이기 시작

성장동력은 엔터테인먼트사와의 시너지 효과

이소중 상상인 연구원

◇SK디앤디

SK디앤디 인적분할 관련 코멘트

신재생에너지 개발 부문 분할 해 에코그린 설립, 재상장 예정

매수 거래 기한까지 SK디앤디에 대한 매수 의견과 목표주

◇ JYP Ent.

1회성 비용 이슈 제외하면 여전히 좋다

조정 시 당연히 매수 기회로 활용해야

2Q OP 457억 원(+88% YoY)

올해 상반기를 복기해보자

이기훈 하나증권 연구원

◇ 한국콜마

2Q23 Re: 역대 최대 실적 달성

2Q23 Review: 역대 최대 실적 달성

2023년 역대 최대 실적 전망

박은정 하나증권 연구원

◇ 한국콜마

LG에너지솔루션이 차세대 배터리 시장에서 성장 잠재력이 높은 글로벌 스타트업들과 협력을 확대한다.

LG에너지솔루션은 ‘LGES 배터리 챌린지’를 통해 배터리 소재 및 셀, 팩, BMS(배터리 관리시스템), 스마트팩토리 등의 분야에서 혁신적인 기술과 사업 아이디어를 보유한 글로벌 스타트업 10곳을 선정해 사업 협력 및 기술 지원에 나선다고 20일 밝혔다.

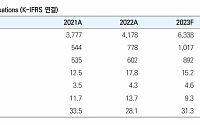

유안타증권은 20일 피엔티에 대해 ‘꾸준히 좋은 기업은 좋은 종목이 된다’며 ‘매수’를 추천했다. 목표주가는 7만8000원으로 높여 잡았다.

이수림 유안타증권 연구원은 “피엔티의 올해 연결기준 매출액은 6338억 원, 영업이익은 1017억 원으로 각각 전년 대비 52%, 31% 증가할 것으로 예측, 실적 추정치를 상향한다”며 “내년 연결기준 매출액은

◇네오위즈

중요한 것은 게임패스가 아니라 게임이다

‘P의거짓’ 2년간 200만장 의견 유지

‘와룡’ 성과 감안, 게임패스 리스크 해소 판단

문제는 게임패스가 아니라 게임이다

최승호 상상인 연구원

◇하나머티리얼즈

전방 수요 우려에도 양호한 실적 유지 중

기대치 부합한 양호한 4Q22 실적

전방 수요 감소 우려에도 양호한 실적 전망, 2H23 신공장 가

![[오늘의 증시리포트] 카카오, 무난한 실적, 무난할 하반기](https://img.etoday.co.kr/crop/200/125/2062146.jpg)

![[오늘의 증시 리포트] 카카오, 반등 시그널은 광고 매출과 마진 회복](https://img.etoday.co.kr/crop/200/125/1929237.jpg)

![[오늘의 증시 리포트] “HK이노엔, 내년부터 본격 수익성 개선 시작…목표가↑”](https://img.etoday.co.kr/crop/200/125/1928691.jpg)

![[오늘의 증시 리포트] “LG, LG엔솔과 LGCNS의 높은 성장성 재확인”](https://img.etoday.co.kr/crop/200/125/1916359.jpg)

![[오늘의 증시 리포트] “삼성전자, 2분기 바닥 전망…확실해신 회복 방향성”](https://img.etoday.co.kr/crop/200/125/1878702.jpg)

![[오늘의 증시 리포트] "다올인베스트먼트, 우리금융 지분 인수 실적 개선으로 연결될 것"](https://img.etoday.co.kr/crop/200/125/1855767.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/85/60/2101600.jpg)

![[내일 날씨] 수능 한파 없다…일부 지방에 약한 빗방울](https://img.etoday.co.kr/crop/85/60/2099315.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)