한국투자증권은 송원산업에 대해 3일 4분기 기타사업부 적자 확대로 부진한 실적을 기록했다며 투자의견 ‘매수’, 목표주가 2만원으로 하향 조정했다.

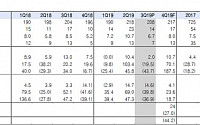

이도연 연구원은 “4분기 영업이익은 전년 동기 대비 23% 감소한 78억 원을 기록했다”며 “주력 제품가격 하락에 따른 마진 축소, 폴리머안정제를 제외한 기타 사업부의 손실폭 확대가 커지면서 부진한 실

한국투자증권은 28일 송원산업에 대해 주력 제품 부진과 기타 사업 손실 확대로 부진한 실적을 거뒀다며 목표주가를 3만2000원에서 2만6000원으로 낮췄다. 다만 투자의견은 ‘매수’를 유지했다.

한국투자증권 이도연 연구원은 “3분기 영업이익은 전분기대비 40%, 전년동기대비 19% 감소한 140억 원을 기록해 컨센서스와 당사 추정치를 큰 폭으로 밑돌았

한국투자증권은 송원산업에 대해 21일 주력제품 폴리머안정제의 판가, 판매량의 동반 증가로 실적 개선이 기대된다며 투자의견 ‘매수’, 목표주가 2만8000원을 유지했다.

이도연 연구원은 “폴리머안정제 수급이 더욱 타이트해지면서 2분기 영업이익이 전년 동기 대비 76% 증가한 200억 원을 기록할 전망”이라며 “올해 영업이익만 전년 대비 80% 이상 늘

대신증권은 29일 송원산업에 대해 “당분간 순수 유화주와 동행하는 흐름을 보일 전망”이라며 투자의견 '매수'와 목표주가 2만4000원을 유지했다.

한상원 대신증권 연구원은 “3월부터 시작된 판매량 회복세가 점차 뚜렷해지면서 주력인 산화방지제의 매출액 증가 및 수익성 개선을 기대한다”며 “2분기 폴리머안정제 매출 추정에 사용된 주요 가정은 판매가 1%,

지난주(7월 2~6일) 코스피지수는 전주 대비 53.26포인트(2.29%) 내린 2272.87로 장을 마감했다. 미·중 무역분쟁 확산에 대한 우려로 2일 하루에만 전 거래일 대비 2.35% 폭락했던 코스피지수는 6일 미국의 고율 관세 부과에 대해 중국이 즉각적인 관세 부과 대신 WTO(세계무역기구) 제소안을 선택하며 소폭 상승했다. 지난주 외국인과 기관이

한국투자증권은 1일 송원산업에 대해 올해 1분기 내 폴리머 안정제의 판가가 인상될 가능성이 높아 실적 턴어라운드가 예상된다며 투자의견 ‘매수’와 목표주가 4만3000원을 각각 유지했다.

이도연 한국투자증권 연구원은 “송원산업의 4분기 영업이익은 직전 분기 대비 41% 감소한 85억 원으로 시장 추정치(컨센서스)를 크게 하회했다”며 “PVC 안정제 및

하나금융투자는 PE(폴리에틸렌) 수요 증가와 미국 신규 PE 증설로 산화방지제 수요가 늘어날 것이라며 투자의견 ‘매수’를 유지하고 목표주가를 3만 원으로 상향 조정했다.

윤재성 하나금융투자 연구원은 “글로벌 소비경기 개선과 전자상거래 및 택배 시장의 성장으로 PE 수요는 최근 4~5% 가량 개선됐다”며 “미국 신규 PE 증설로 향후 2년간 약 1.5~

![[베스트&워스트] 코스피, 실적개선 기대감…삼화전기 31%↑ㆍ송원산업 20%↑](https://img.etoday.co.kr/crop/200/125/1228609.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/85/60/2101600.jpg)

![[내일 날씨] 수능 한파 없다…일부 지방에 약한 빗방울](https://img.etoday.co.kr/crop/85/60/2099315.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)