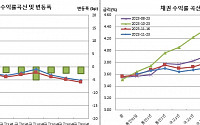

![[채권마감] 나흘만 약세, ECB 경계+11월 국발계 루머…크레딧불안 여전](https://img.etoday.co.kr/crop/200/125/1812513.jpg)

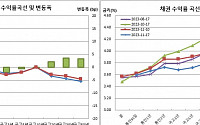

![[채권마감] ‘지옥과 극락’ 3년물 5거래일만 하락, 장중 2.15% 돌파](https://img.etoday.co.kr/crop/200/125/1680488.jpg)

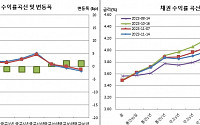

![[채권마감] 소수의견·단순매입 삭제 루머…플랫, 통안2년 2개월보름만 최고](https://img.etoday.co.kr/crop/200/125/1625136.jpg)

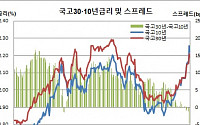

![[채권마감] 스팁, 10-3년 금리차 80bp 육박 ‘9년10개월만 최대’](https://img.etoday.co.kr/crop/200/125/1575873.jpg)

![[채권마감] 3년금리 0.95% 하회 한달보름만 최저, 외인 선물 매집](https://img.etoday.co.kr/crop/200/125/1558666.jpg)

![[채권마감] 전강후약 플랫, 외인 선물매도+특정기관 단기물투매](https://img.etoday.co.kr/crop/200/125/1543245.jpg)

![[채권마감] 5년금리까지 역대 최저속 스팁, 미 GDP부진vs국발계 부담](https://img.etoday.co.kr/crop/200/125/1492396.jpg)

![[채권마감] 3년물 금리 0.811% 역대최저, 외국인 선물매수+7월 국발계 안도](https://img.etoday.co.kr/crop/200/125/1477652.jpg)

![[채권마감] 베어스팁 10년물 2주만 1.5%대, 금리인하 기대vs3차추경 부담](https://img.etoday.co.kr/crop/200/125/1452064.jpg)

![[채권마감] 김정은 중태설에 3년 국채선물 140틱 출렁 ‘8년4개월 최대’](https://img.etoday.co.kr/crop/200/125/1451518.jpg)

![[채권마감] 커브스팁, 단기물 한은 시장안정책 안도vs장기물 발행 부담](https://img.etoday.co.kr/crop/200/125/1441825.jpg)

![[채권마감] 커브 스팁, 2월 국발계 부담..개인 국채선물 역대최대 매도](https://img.etoday.co.kr/crop/200/125/1419296.jpg)

![[채권마감] 신종 코로나 우려에 나흘째 랠리, 외인 국채선물 대량매수](https://img.etoday.co.kr/crop/200/125/1418889.jpg)

![[채권마감] 20년이상 초장기금리 역대최저, 호주·ECB 완화기대..CD 이틀째 하락](https://img.etoday.co.kr/crop/200/125/1350383.jpg)

![[채권마감] 나흘만 강세, 국발계+미금리하락+산생부진+반기 윈도우드레싱](https://img.etoday.co.kr/crop/200/125/1342480.jpg)

많이 본 뉴스

최신 뉴스

![[2025 수능] 과학탐구 생명과학Ⅱ·지구과학Ⅱ 정답](https://img.etoday.co.kr/crop/85/60/2102489.jpg)

![[2025 수능] 과학탐구 영역 (물리학Ⅱ·화학Ⅱ)](https://img.etoday.co.kr/crop/85/60/2102486.jpg)

![[2025 수능] 사회탐구 사회·문화 정답](https://img.etoday.co.kr/crop/85/60/2102485.jpg)

![[2025 수능] 과학탐구 영역 (생명과학Ⅰ·지구과학Ⅰ)](https://img.etoday.co.kr/crop/85/60/2102482.jpg)

![[2025 수능] 정치와 법 경제 정답](https://img.etoday.co.kr/crop/85/60/2102483.jpg)

마켓 뉴스

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)