글로벌 경기 침체에도 최근 흑자 전환을 만들어내며 수익성을 입증하는 기업 간 거래(B2B) 스타트업이 등장하고 있어 주목된다.

13일 스타트업 업계에 따르면 AI 콘텐츠 유통 플랫폼 ‘뷰어스’를 운영하는 패스트뷰는 올 상반기 연결기준 156억 원의 매출을 올렸다. 영업이익과 순이익은 모두 2분기 연속 흑자를 지속했다. 작년 같은 기간 대비 매출은 2배

인공지능(AI) 초개인화 마케팅 플랫폼 버즈빌은 상반기 매출 546억 원, 영업이익 7억 원(관계사 합산 기준)으로 흑자 전환에 성공했다고 21일 밝혔다.

영업이익의 경우 전년 동기 대비 21억 원 증가하며 수익성을 크게 개선했다. 회사 측은 “AI 역량 강화로 인한 신규 매출 동력 확보와 마케팅 플랫폼 사업 순항으로 인한 추가 매출 증대가 주효했다”

한국투자증권이 카카오에 대해 올해 실적이 회복될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만2000원에서 6만9000원으로 상향 조정했다. 전 거래일 기준 종가는 5만5800원이다.

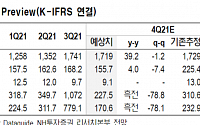

9일 정호윤 한국투자증권 연구원은 “4분기 매출액과 영업이익은 각각 2조2700억 원과 1553억 원으로 컨센서스(영업이익 1504억 원)에 부합할 전

◇NAVER

이번에도 합격입니다

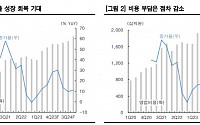

3분기도 사상 최고 영업이익 경신하며 실적 신뢰도 급상승

검색 아쉬웠지만 커머스가 만회했던 3분기: 영업이익률 36% 웃돌며 견고한 수익성 유지

전 분기 이어 웹툰 사업 EBITDA 흑자 기조 유지

핀테크도 수익성 안정화되는 동시에 오프라인 결제액 급증세

김현용 현대차 연구원

◇슈프리마

글로벌 경기 회복

KB증권은 11일 카카오에 대해 3분기에도 업황 부진에 더해 일회성 비용이 발생하며 펀더멘털 개선 시기가 재차 미뤄지고 있다며 투자의견 '매수'를 유지하고, 목표주가는 기존 7만5000원에서 6만5000원으로 13.3% 하향조정했다.

이선화 KB증권 연구원은 "경기 둔화로 광고비 집행이 감소하는 가운데 뉴 이니셔티브 관련 비용 증가 및 AI 관련 투자

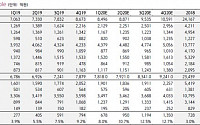

◇삼성전자

방향성은 뚜렷하나 이익 개선 제한적

3Q23 영업이익 개선은 Top line 성장 대비 약한 모습

업황 바닥이 확인되며 4Q23은 실적 개선 가속화 예상

위민복 대신증권

◇삼성에스디에스

새로운 밸류에이션 평가 필요 이유

3Q23 안정적 실적 체력 확보 구간

1) AI 서비스로 경쟁력 강화, 2) 밸류에이션 재평가 가능 구간

목표주가 200,

유안타증권은 1일 아프리카TV에 대해 국내외 e스포츠 시장 및 동사 플랫폼의 성장성을 재확인했다며 하반기 실적 및 주가 반등의 계기가 될 수 있다고 말했다. 목표주가와 투자의견은 각각 11만 원, 매수로 유지했다.

이창영 유안타증권 연구원은 “아프리카TV는 2분기 매출액 867억 원, 영업이익 236억 원으로 시장 기대치를 상회했다”면서 “개인화 서비

DB금융투자는 네이버에 대해 지난해 4분기 실적 성장 둔화가 예상되지만 신사업 기대감은 여전히 유효하다며 투자의견 ‘매수’를 제시하고 목표주가를 전일 종가 대비 146.47% 높은 52만 원으로 제시했다.

6일 DB금융투자는 네이버가 4분기 매출액으로 2020년 동기 대비 21% 높은 1조8400억 원을, 영업이익은 15% 높은 3634억 원을 기록해

'메타버스 드라이브' 이어가는 아프리카TV다음 달 메타버스 플랫폼 '프리블록스' 선봬월 600만 명 시청자ㆍ1만7000여 명 BJ가 자산탄탄한 실적… 3분기까지 매출 이미 지난해 넘어목표주가 24만~25만 원선으로 올려잡는 증권가

'국내 최대 라이브 플랫폼' 아프리카TV가 메타버스 사업 강화에 초점을 맞추고 있다.

아프리카TV는 오랜 기간 라이브 방

아프리카TV는 올해 3분기 영업이익이 231억 원을 기록해 전년 동기 대비 64% 증가했다고 29일 밝혔다. 같은 기간 매출액은 711억 원으로 42% 성장했다.

3분기에는 광고 매출이 106% 상승하며 실적 성장을 이끌었다. 광고 매출은 신규 광고 관리 플랫폼 ‘아프리카티비 애즈 매니저'의 도입으로 신규 광고주가 확대되고, 광고 성수기 효과로 광고

카카오가 2분기 호실적을 발표한 가운데 증권가는 톡비즈 중심의 성장 모멘텀을 기대했다.

6일 카카오는 2분기 연결기준 매출액으로 지난해 동기 대비 42% 오른 1조3522억 원을, 영업이익은 66% 증가한 1626억 원을 기록했다고 공시했다.

특히 2분기 톡비즈 사업 매출액은 3905억 원으로 2572억 원을 기록한 지난해 동기 대비 52% 증

네이버와 카카오가 시가총액 3위 자리를 놓고 접전을 벌이고 있다.

14일 오전 9시 37분 현재 카카오는 2000원(1.24%) 상승한 16만3000원에 거래 중이다. 시가총액은 72조4470억 원으로 3위를 다시 탈환했다.

반면 네이버는 1000원(-0.23%) 하락한 44만 원에 거래되고 있다. 시가총액은 72조2759억 원이다.

네이버는 전

14일 국내 증시 키워드는 #삼성전자 #엘앤에프 #진원생명과학 #한샘 #NAVER 등이다.

삼성전자는 개인 투자자가 5거래일 만에 매도세로 돌아서고 외국인이 5거래일 연속 순매도세를 이어갔지만 기관이 5일 만에 매수세로 돌아오며 주가가 이틀 연속 상승했다. 전날 증시에서 삼성전자는 0.13%(100원) 오른 7만9800원을 기록했다.

주가가 4일 연

카카오의 무서운 질주로 코스피 시가총액 3위를 내줬던 네이버가 28일 만에 다시 자리를 재탈환했다. 특히 네이버의 주가 상승은 실적 개선이 호재로 작용한 것으로 풀이된다.

13일 한국거래소에 따르면 네이버는 전일 대비 2만2500원(5.38%) 상승한 44만1000원에 장을 마감하면서 52주 신고가를 기록했다. 시가총액도 71조7831억 원을 달성해

유진투자증권이 7일 제일기획에 대해 기업들의 광고비 집행이 늘면서 실적 개선이 이어질 전망이라고 판단했다. 목표주가는 기존 2만6000원에서 2만8000원으로 상향 조정하고 투자의견 매수를 유지했다.

이현지 유진투자증권 연구원은 “2분기는 광고 성수기이자 해외 모든 지역에서의 순성장이 재개될 예정”이라며 “북미의 고성장에 이어 유럽 시장이 회복하면서

키움증권은 이노션에 대해 8일 신차 모멘텀에 따라 4분기에 이어 2021년에도 성장이 이어질 전망이라며 투자의견 '매수'와 목표주가 8만 원을 제시했다.

이남수 키움증권 연구원은 "4분기 매출총이익은 전년 동기 대비 11.4% 증가한 1701억 원, 영업이익은 5.8% 감소한 380억 원을 기록해 시장 기대치에 부합할 전망이다"며 "주요 광고주의 신차

키움증권은 8일 카카오에 대해 2분기에도 이익률 개선세가 지속할 것이라며 목표주가를 20만5000원에서 25만 원으로 올리고 투자의견 ‘매수’를 유지했다.

키움증권 김학준 연구원은 “카카오의 1분기 실적은 매출액 8684억 원, 영업이익 882억 원을 기록하며 당사 추정치를 크게 웃돌았다”며 “확연한 성장성을 보인 부분은 신사업부문과 콘텐츠 부분으로

![[오늘의 증시 리포트] “크래프톤, 바닥은 확인했고 반등만 남았다”](https://img.etoday.co.kr/crop/200/125/1946691.jpg)

![[오늘의 증시 리포트] “삼성전자, 방향성 뚜렷하나 이익 개선 제한적”](https://img.etoday.co.kr/crop/200/125/1928691.jpg)

![[오늘의 증시 리포트] “카카오뱅크, 장기 추정치 하락으로 목표주가 하향”](https://img.etoday.co.kr/crop/200/125/1814601.jpg)

![[특징주] 카카오ㆍ네이버, 시총 3위놓고 접전중](https://img.etoday.co.kr/crop/200/125/1643753.jpg)

![[증시 키워드] 매각설 불거진 '한샘'…2차 전지 관심에 급등한 엘앤에프](https://img.etoday.co.kr/crop/200/125/1609988.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/85/60/2101600.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)