금융당국이 과도한 대출을 막기 위해 총부채원리금상환비율(DSR)을 기관이 아닌 개인별로 적용한다. 오는 7월부터 단계적으로 도입해 2023년에 전면 시행할 방침이다. 또 관리사각지대로 지적된 토지, 오피스텔 같은 비(非)주택담보대출에도 담보인정비율(LTV) 한도 40%를 적용한다. 가계부채 누적이 위험수위에 있다고 판단, 대출규제를 통해 우리경제에 잠재적

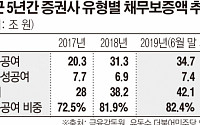

부동산 프로젝트파이낸싱(PF)에 열을 올린 국내 증권사들에 신용 적신호가 켜졌다. 경기가 침체될 경우 갚아야 할 빚이 될 수 있는 채무보증 규모가 최근 5년 사이 2배 가까이 늘어났기 때문이다.

21일 유동수 더불어민주당 의원이 금융감독원에서 제출받은 자료에 따르면 국내 45개 증권사의 채무보증 규모는 올해 6월 말 기준 42조1000억 원으로

농협과 새마을금고 등 상호금융사의 토지·상가에 대한 담보대출비율(LTV) 규제가 올 11월부터 대폭 강화된다.

금융감독원은 전국 3672개 상호금융사에 이런 내용을 담은 행정지도 공문을 보냈다고 23일 밝혔다.

금검원에 따르면 이번 행정지도는 오는 11월1일부터 신협 단위조합 920개, 농협 1154개, 수협 90개, 산림조합 136개, 새마을금고 1

정부가 상호금융권의 토지ㆍ상가 담보대출 최저한도를 기존 60%에서 50%로 축소키로 했다.

21일 기획재정부ㆍ한국은행ㆍ금융위원회ㆍ금융감독원 등으로 구성된 합동 가계부채 관리 협의체는 이 같은 제2금융권 관리 강화 내용을 담은 ‘가계부채 종합 관리방안’을 마련했다고 밝혔다.

먼저 토지ㆍ상가담보대출 최저한도가 기존 60%에서 50%로 하향되는 등 상호금

정부가 24일 하반기 경제정책 운용방향을 정하고 오는 8월부터 담보인정비율(LTV)과 총부채상환비율(DTI) 각각 70%, 60% 등으로 단일화하겠다고 밝혔다.

이번 규제 개선은 신규대출은 물론 기존 대출과 증액, 대환에도 모두 적용된다. 정부는 이번 규제 개선을 통해 가계대출이 2금융권에서 은행권으로 이동해 가계부채 질이 크게 개선될 것이라고 기대하고

가계부채가 1000조원에 바짝 다가서면서 발등에 떨어진 불이 됐다. 4·1 부동산 대책 발표 후 주택 취득세 감면 혜택 종료를 앞두고 주택담보대출 수요가 급증한 게 주요 원인이다. 특히 감독관리가 어려운 제2금융권 중심으로 부채가 급증하고 있어 금융당국의 가계부채 연착륙 종합대책의 수정이 불가피하게 됐다. 앞서 금융당국은 “상대적으로 관리가 소홀한 제2금융

내년 금리 상승이 예상되는 가운데 천문학적인 가계부채 부실화를 우려하는 목소리가 높아지고 있다. 특히 이자 부담으로 대출금 상환부담이 커지면서 주택담보대출의 위험신호가 다시 감지되고 있다. 올들어 집값 하락과 주택담보대출 규제인 담보가치인정비율(LTV) 급등이 맞물리면서 과도한 주택담보대출로 인한 가계 부실화 가능성이 높아지고 있다는 분석이다.

무엇

금융당국의 서민금융 지원책이 시장에서 전혀 작동하지 않고 있다. 영세자영업자, 하우스푸어, 렌트푸어 등 서민들의 자금 마련과 대출금 상환 지원을 위해 잇따라 서민금융상품을 출시했지만 실적은 미미한 수준이다. 금융당국의 탁상행정식이 서민 지원은커녕 금융권에 부담만 가중시키고 있다.

27일 금융권에 따르면 한국은행과 은행권이 시행 중인 영세자영업자 전환대출

은행들이 내달부터 하우스푸어 지원에 나선다. 그러나 금융당국이 금융권에 요구한 하우스푸어 지원책은 대부분의 금융사가 이미 자체 시행하고 있는 것으로‘문패’만 단 유명무실한 제도라는 지적이다.

29일 금융권에 따르면 은행들은 다음달 17일부터 주택담보대출 프리워크아웃(사전채무조정)과 경매유예제도 활성화 등 하우스푸어 지원을 본격 나선다.

프리워크아웃은

글로벌 금융위기 이후 약화된 은행 자금중개 기능의 개선이 지연되고 있는 것으로 나타났다.

은행의 자금중개기능이란 차주에 대한 스크리닝 및 모니터링을 바탕으로 리스크가 상대적으로 높은 부문에 자금을 원활하게 공급하는 데 의미가 있으며, 은행의 자금중개 기능이 강화되면 단기보다 장기, 가계나 대기업보다 중소기업, 거래형 보다 관계형 대출의 비중이 증가한다.

지난해 말 새마을금고중앙회가 추가로 가입하며 전 금융업권이 참여하고 있는 경매유예제도(담보물 중개지원제도)가 금융당국의 활성화 노력에도 여전히 시장의 외면을 받고 있는 것으로 나타났다.

지난해 9월 금융당국은 하우스푸어를 지원하기 위해 지난 2007년 도입 이후 유명무실해진 경매유예제도를 2금융권까지 확대, 제도 활성화를 하겠다고 밝혔다.

하지만

내년 주택시장은 불황의 늪에서 벗어날 수 있을까? 부동산 전문가들 사이에서는 내년 주택시장이 저점을 통과하면서 점진적인 회복세를 보일 것으로 보는 시각이 우세하다.

특히 주택시장은 입주 물량의 공급 감소와 추가적인 주택경기 활성화 대책을 비롯해 새 정부 출범에 따른 정책 변화 가능성 등이 시장 회복의 기회 요인으로 작용할 전망이다.

다만 유로존 재정위기

권현세 금융감독원장이 가계부채 등 금융불안이 가증되면서 내년 금융시장에 먹구름이 가득하다고 진단했다.

권혁세 금융감독원장은 지난 7일 ‘2012 금융감독자문위원회 2차 전체회의’ 직후 기자들과 만나 “저금리·저성장 기조가 내년까지 이어질 가능성이 큰 가운데 내년에는 가계부채 부실·기업부실·회사채시장 경색 등 세 가지 위험이 존재할 것으로 보인다”고 말했다

신용도가 낮고 집을 담보로 3곳 이상 금융회사에서 돈을 빌린 저신용·다중채무자가 23만명에 달하는 것으로 나타났다.

또 당장 집을 경매 처분해도 대출금을 다 갚지 못하는 깡통주택 소유자는 19만명. 이중 1개월 이상 주택담보대출 연체자와 LTV(주택담보인정비율)가 80%를 초과하는 대출자는 각각 4만명을 넘어섰다.

또한 시중은행에서 선순위 주택담보대출

주택담보대출을 받은 사람 100명중 4명은 집을 경매에 넘겨도 빚을 모두 갚기 어려운 ‘깡통주택’을 보유한 것으로 나타났다. 신용등급이 낮고 금융기관 여러 곳에 주택담보대출을 받아 ‘고위험군’에 속한 하우스푸어(House Poor)는 23만명, 대출규모는 26조원에 육박했다.

금감원은 2일 그 동안 전수 조사를 통해 분석한 주택담보대출 리스크 현황을 처음

벼랑 끝 채무자로 분류되는 저신용·다중채무자와 경락률(감정가 대비 낙찰가율) 초과대출자, 비은행 후순위대출자들의 채무상황 예상보다 심각한 수준에 이르고 있다.

고위험 채무자로 분류되는 저신용·다중채무자(3개 이상 금융기관 거래)가 23만명에 이르는 것으로 나타났다. 또 집을 경매로 내놔도 주택담보대출의 원리금을 다 갚지 못하는 이른바 '깡통주택' 보유자

주택금융공사는 일부 연구기관에서 제기한 가계발 금융위기설에 대해 향후 집값이 30%까지 떨어져도 공사의 손실은 현실화되지 않을 것으로 분석했다.

15일 주택금융공사는 주택저당증권(MBS)의 기초자산인 보금자리론의 대출시점 주택담보인정비율(LTV)은 평균 59.5%이며 지난해 말에는 48.4%로 하락한 것으로 나타났다고 밝혔다. 또 앞으로 집값이 30%

![[가계부채 관리방안] 금융당국, 7월부터 차주별 DSR 단계적 적용.... ‘대출규제 강화’](https://img.etoday.co.kr/crop/200/125/1614377.jpg)

![[주택경기 언 땅 녹을까] 새 정부 "주택시장 살린다"… 점진적 회복 ‘전약후강’](https://img.etoday.co.kr/crop/200/125/249131.jpg)

![尹, 페루서 바이든·이시바와 한미일 정상회의 개최[종합]](https://img.etoday.co.kr/crop/85/60/2099993.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/85/60/2101600.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)