엔저는 2008년 리먼쇼크에 이은 또 하나의 ‘충격(Shock)’으로 떠오르며 한국 경제를 강타하고 있다. ‘원고’로 수익성 악화를 겪고 있는 국내 수출기업들에게 설상가상으로 ‘엔저’까지 겹치며 수출경쟁력을 약화시키고 있는 것이다.

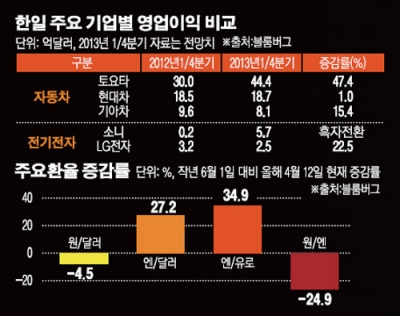

지난해 하반기부터 시작된 엔저 현상은 12월 아베정권 출범 이후 대규모 완화정책(아베노믹스)이 추진되며 더욱 가파르게 진행되고 있다. 지난해 6월 이후 엔화가치는 미 달러화, 유로화보다 각각 27.2%, 34.9% 하락했다. 또 엔·원화 가치도 반년 만에 20% 이상 절상됐다.

이 같은 현상은 지금까지 글로벌 시장점유율을 꾸준히 높여 온 한국 수출기업들에게 커다란 위협이 되고 있다.

삼성경제연구소가 최근 발표한 ‘원고 엔저의 파장과 대책’ 보고서에 따르면 올해 2분기부터는 환율변동의 시차 효과가 본격적으로 나타나 수출에 상당한 타격을 줄 것으로 전망된다. 특히 수출비중과 일본과의 수출 경합도가 높은 기계, 자동차, 전기전자 등의 수츨 증가율이 각각 7.5%포인트, 6.4%포인트, 3.8%포인트 하락할 것으로 조사됐다. 적자기업 비중은 전기전자(44.8%), 자동차(26.2%), 기계(25.6%) 순으로 나타났다.

반면 일본은 엔저현상으로 인해 수출길이 활짝 열리며 4월 이후부터 수출 개선이 본격화될 것으로 전망되고 있다. 올해 1월 일본 수출은 4조7933억엔으로 6.4% 증가하며 8개월 만에 증가세로 전환됐다.

2분기부터는 일본의 무역수지 역시 크게 개선될 것으로 보인다. 특히 자동차, 전기·전자업종의 수출이 큰 폭으로 상승할 것으로 예상된다. 과거 원고·엔저 시기였던 1990년대 중반과 2005년 전후에도 자동차, 전기·전자, 정밀기기 업종의 수출이 큰 폭으로 증가한 바 있었다. 일본의 자동차 업종 수출 증가율은 엔저 시기였던 1997년, 2006년에 각각 20.2%, 194%를 기록했다. 1970년대 일본을 경제대국으로 급부상시킨 원동력 역시 엔저로 풀이되고 있다.

결국 정부와 국내 기업들은 원고·엔저 장기화에 따른 대비책 마련이 불가피하게 됐다. 최근 지난 5년간 한국이 경험해보지 못했던 원고·엔저 국면이 강력하게 전개되고 있는 만큼, 충격을 극복하기 위한 총체적 대응책이 필요하다는 것이다.

더불어 수출기업들은 원고·엔저를 이겨낼 수 있는 강건한 체질을 구축해야 한다. 원고에 따른 수출기업의 수익성 악화에 수출 경쟁력 약화까지 더해짐에 따라 기업 체질을 한층 단단하게 만들 필요성이 있다. 기업의 핵심 역량을 더욱 강화해 제품의 고부가가치화를 이뤄내고, 그 역량을 중심으로 사업영역을 확대해가는 전략이 필요하다고 전문가들은 입을 모은다.

엔저 효과로 중흥기를 마련하며 대대적인 반격에 나선 일본 산업계와 엔저에 맞서는 국내 산업의 대응책, 향후 전망 등을 분석하고 조명해본다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[아시아증시] ‘트럼프 트레이드’ 한풀 꺾였나...닛케이 1.66%↓](https://img.etoday.co.kr/crop/85/60/2101701.jpg)

![[종합] 정부효율위 공동위원장에 머스크ㆍ라마스와미…트럼프, 두 사람 극찬](https://img.etoday.co.kr/crop/85/60/2101588.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)