신용도 추가 하락시 수천억 차입금 조기 상환 트리거

실체 없는 실적 개선 전망 '무리수' 평가도

홈플러스가 최근 이례적으로 ‘실적 개선(턴어라운드)’ 전망을 내놓으며, 매장 리뉴얼 이후 소기의 성과를 내고 있다는 자평이다. 이를 두고 업계 일각에선 재무지표 악화 상황 개선과 신용도 하락 추가 하락을 막기 위한 제스처란 분석이다. 신용등급이 계속 낮아지면, 수천억 원의 차입금 조기 상환 부담도 커지기 때문이다.

홈플러스는 10일 자사의 실적이 최근 턴어라운드를 시작해 가시적인 성과를 거두고 있다는 실적 자료를 배포했다. 정확한 매출액 없이 ‘내부 데이터’를 근거로, 9월 홈플러스 오프라인 매장의 식품 전체 매출이 전년 동월 대비 약 6% 신장했다는 자평이다.

또 ‘홈플러스 메가푸드마켓’으로 리뉴얼한 결과, 1년 간 식품 매출이 최대 95% 뛰었다고 주장했다. 메가푸드마켓은 신선식품 경쟁력을 강화한 홈플러스의 미래형 대형마트 모델이다. 홈플러스는 지난해 2월 인천 간석점을 시작으로 현재 20개 매장을 전환했다.

온라인 성장세도 이어가고 있다는 주장이다. 회계연도 기준 올해 상반기(3~8월) 온라인몰의 매출은 전년 동기 대비 12% 성장했고 단골 고객은 17% 늘었다는 것. 최근 3개월 간 방문 건수는 전년 동기 대비 21%, 검색량은 130% 증가했다고 밝혔다.

홈플러스의 턴어라운드 주장은 이번이 처음은 아니다. 지난달 말에는 올 추석을 기점으로 실적 턴어라운드 기대감이 크다고 발표했다. 홈플러스 메가푸드마켓 성장, 맞춤배송을 강화한 온라인 경쟁력, 추석 대목 등이 실적 개선의 이유라고 밝혔다.

업계는 이같은 홈플러스의 잇단 턴어라운드 기대감 발표가 이례적이라고 입을 모은다. 홈플러스는 비상장사라, 분기별 실적 발표 의무가 없다. 이에 구체적인 매출액과 영업이익 등을 밝히지 않으면서 턴어라운드만 반복하고 있기 때문이다.

이에 대해 홈플러스 측은 “회사가 얼마나 성장하고 있는 지 설명하기 위한 것”이라며 “회계연도가 3월 결산법인이라, 공식 자료를 낼 순 없어 상반기 기준 내부 데이터를 결산했다”고 밝혔다.

일각에서는 재무지표 악화, 이에 따른 신용도 하락에 부담을 느낀 홈플러스가 ‘무리수’를 던지고 있다고 본다. 신용도 하락이 추가 발생할 경우 홈플러스는 수천억 원 규모의 차입금을 조기상환해야 한다.

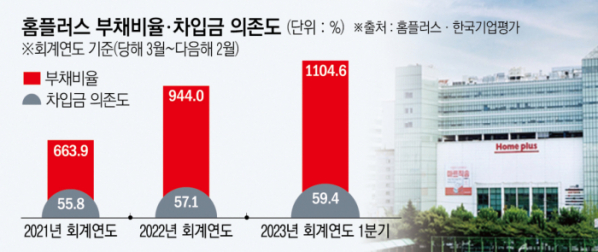

홈플러스 감사보고서에 따르면, 부채비율은 2021년 회계연도(2021년 3월~2022년 2월) 기준 663.9%에서 2022년 회계연도(2022년 3월~2023년 2월) 기준 944%로 늘었다. 같은 기간 차입금 의존도 역시 2021년 회계연도 기준 55.8%에서 2022년 회계연도 기준 57.1%로 늘었다.

국내 신용평가사는 홈플러스의 재무지표가 올해 더 악화됐다고 본다. 한국기업평가에 따르면 2023년 회계연도 1분기(3월~5월) 기준 홈플러스의 부채비율은 1104.6%, 차입금의존도는 59.4% 늘어났을 것으로 평가했다. 한국기업평가는 9월 홈플러스의 무보증사채 신용등급도 BBB+(부정적)에서 BBB(부정적)로 하향 조정했다. 기업어음과 전자단기사채 신용등급도 각각 A3+에서 A3로 낮췄다.

홈플러스는 추가적인 등급 하락을 막기 위한 여론전이 필요하다. 홈플러스로선 앞서 단기차입금 3000억 원과 2021년 4000억 원 규모로 발행한 유동화증권의 신용등급이 특히 중요하다. 해당 신용등급이 BBB- 이하 또는 단기신용등급이 A3- 이하로 하락하면, 기한이익상실(EOD) 사유가 발생한다. 기한이익상실은 채권자가 채무자의 대출금 만기 전 회수할 권리가 발생한 것을 말한다.

현재 홈플러스 대주주인 MBK 파트너스는 인수 금융 상환을 위해 잇달아 점포를 매각하고 있다. 계속된 점포 매각 여파는 현금창출 능력에 악영향을 줄 수 있다. 홈플러스는 2020년 경기 안산점을 시작으로 대전 탄방점, 대전 둔산점, 대구점, 부산 가야점, 대전 동대전점, 부산 해운대점 등을 매각했고, 매각 대금은 대부분 인수 금융 상환에 사용했다. 2017년 전국 142개였던 매장 점포는 132개로 축소됐고 이달 말 부산 해운대점이 문을 닫는다.

이런 우려에 대해 MBK 파트너스 관계자는 “대주주로서 홈플러스의 지속성장과 기업가치 제고를 위해 경영진 및 임직원이 힘을 합쳐 각고의 노력을 기울일 것”이라는 원론적 입장을 밝혔다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)