中ㆍ美 포함한 유럽 지역 생산 능력 작년보다↑

韓 소폭 하락, 日 경쟁 심화로 3% 감소 전망

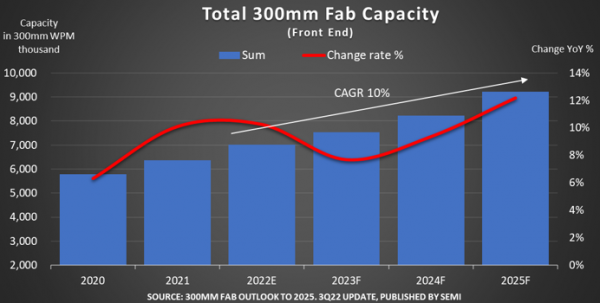

전 세계 300mm(12인치) 반도체 팹(공장) 생산량이 오는 2025년 신기록을 달성할 것으로 조사됐다.

12일 국제반도체장비재료협회(SEMI)가 발표한 ‘최신 300mm 팹 전망 보고서’에 따르면 전 세계 300mm 반도체 생산 능력이 올해부터 2025년까지 연평균 10% 성장하면서, 2025년에는 월간 생산 능력이 약 920만 장에 이를 것으로 전망된다.

특히 차량용 반도체에 대한 수요와 전 세계 주요 반도체 생산 국가들의 정부 자금 지원 및 인센티브 프로그램을 통해 높은 성장세가 나타날 것으로 보인다.

또 시장 수요를 맞추기 위해 2024년 또는 2025년 사이에 삼성, TSMC, 인텔, 마이크론, 글로벌파운드리, 스카이워터 테크놀로지, 텍사스 인스트루먼트 등에서 새로운 팹 건설에 대해서 발표할 것으로 예상된다.

아짓 마노차 SEMI CEO는 “특정 분야 반도체의 쇼티지는 완화됐지만 아직 여러 분야의 반도체 칩 공급은 여유롭지는 않은 상황이다”며 “그러나 반도체 산업은 새로운 어플리케이션에 대한 장기적인 수요를 충족시키기 위해 300mm 팹의 생산량을 확대해 나가고 있다”고 밝혔다.

SEMI는 2022년에서 2025년 사이에 착공될 것으로 예상되는 67개의 새로운 300mm 팹과 생산 라인을 지속적으로 추적 조사하고 있다는 설명이다.

지역별로 보면 전 세계 300mm 전공정 팹의 생산 능력 중 중국 비중은 중국 정부의 자국 반도체 산업 지원으로 2021년 19%에서 2025년 23%로 증가할 것으로 보인다. 또 2025년의 월간 웨이퍼 생산량은 230만 장에 달할 것으로 예상된다.

이러한 성장세로 현재 중국 지역의 300mm 팹 생산 능력은 높은 성장세를 보이고 있으며 내년에는 현재 2위 지역은 대만을 추월할 것으로 전망된다.

대만의 경우 전 세계 생산 능력 점유율은 지난해 대비 1% 감소한 21%(2025년)가 관측된다. 한국의 2025년 생산 능력 점유율 또한 작년보다 1% 감소한 24%가 예상된다. 일본은 다른 지역의 성장과 글로벌 경쟁 심화로 인해 2021년 15%에서 2025년 12%로 하락할 것으로 보인다.

미국의 300mm 팹 생산 능력 점유율은 미국의 반도체 특별법인 칩스법 및 인센티브 정책에 힘입어 2021년 8%에서 2025년 9%로 증가할 것으로 예상된다.

유럽 및 중동지역 역시 유럽의 칩스법과 인센티브 정책으로 2021년 6%에서 2025년 7%로 상승할 것으로 보인다. 동남아시아 지역은 같은 기간 동안 5%의 점유율을 유지할 것으로 전망된다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)