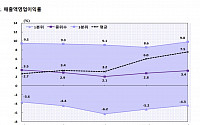

![자영업자·중기에 빌려준 돈도 부실 ‘빨간불’[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/200/125/2035062.jpg)

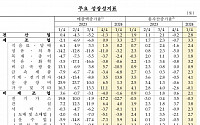

![빚의 무게에 짓눌린 기업 신용, “기업부채발 위기가 더 잔혹”[빚의 무게에 눌린 기업신용]②](https://img.etoday.co.kr/crop/200/125/2022331.jpg)

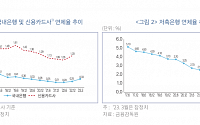

![[오정근 칼럼] ‘질서있는 부채감축정책’ 시급하다](https://img.etoday.co.kr/crop/200/125/1944231.jpg)

![대기업은 여유라도 있지, 우린 좀비기업 신세[“파티는 끝났다”[허리띠 죄는 기업들]③](https://img.etoday.co.kr/crop/200/125/1932029.jpg)

많이 본 뉴스

최신 뉴스

![[특징주] 루닛, '루닛 스코프 IO' 치료반응 예측 연구결과 발표에 강세](https://img.etoday.co.kr/crop/85/60/2100310.jpg)

![11월 1~10일 수출 17.8%↓…무역수지 9억 달러 적자 [2보]](https://img.etoday.co.kr/crop/85/60/2091317.jpg)

마켓 뉴스

오늘의 상승종목

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)