NH투자증권은 20일 팬오션에 대해 중장기 모멘텀이 부재한 가운데 배당성향 확대가 필요하다며 목표주가를 5300원으로 12% 낮춰 잡았다. 투자의견은 매수를 유지했다.

정연승 NH투자증권 연구원은 "현재 양호한 벌크선 운임에 따른 3분기 양호한 실적이 예상되나, 중장기

추가적인 운임 상승 동력은 부재하다"며 "역사적 저점 수준의 밸류에이션에도 중국

SM그룹의 해운부문 계열사 대한해운은 올해 2분기 연결 기준 매출액 4085억 원, 영업이익 722억 원을 기록했다고 16일 밝혔다.

이는 전년 동기 대비 각각 19%, 11% 오른 수치다.

올해 상반기 기준 매출액은 9237억 원, 영업이익은 1989억 원으로 전년 동기보다 각각 32%, 59% 상승했다.

대한해운 관계자는 “전용선 영업부문의

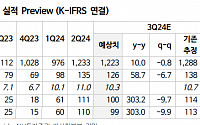

매출 1조2445억 원으로 전년 比 0.7%↑영업익 1352억 원…전망치 대비 13.2%↑“하반기에도 벌크운임 지속 강세 보일 것”“운임 강세·선대 확대로 실적 상승 본격화”

팬오션의 올 2분기 매출과 영업이익이 전년 동기 대비 소폭 증가한 것으로 나타났다. 지난해 대비 시황 상승 기조가 뚜렷해지며, 수익성 위주의 영업을 이어온 결과다. 업계에서는 운

팬오션은 올 2분기 매출 1조2334억 원, 영업이익 1352억 원을 기록했다고 1일 밝혔다. 전년 동기 대비 매출은 0.7%, 영업이익은 8.1% 증가했다.

실적발표를 앞두고 증권가에선 계절적 성수기 및 영업 활성화 등 영업이익 컨센서스를 약 1180억 원으로 예상했지만, 팬오션은 예상 대비 10% 이상 상회하는 실적을 달성했다.

발틱운임지수(BD

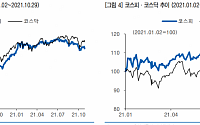

코스피는 지난 한 주(8~12일)간 62.99p(2.25%) 오른 2857에 마감했다. 이 기간 외국인은 1조4407억 원 순매수했고, 개인과 기관은 각각 6361억 원, 3613억 원 순매도했다.

13일 한국거래소에 따르면 한 주간 유가증권 시장에서 가장 많이 오른 종목은 사무용 가구 전문업체 코아스로 한 주간 139.08% 오른 1040원에 마감했

한국투자증권은 19일 팬오션에 대해 운임료 강세가 이어질 것이라며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 6700원을 제시했다.

최고운 한국투자증권 연구원은 "해운운임 강세는 1분기에 그치지 않고 발틱운임지수(BDI_는 3월 중순 이후 단기 숨고르기를 끝내고 다시 반등해 1900p를 회복했다"며 "여기에 중동 지정학적 갈등이 물류 불확실성을

NH투자증권이 팬오션에 대해 단기 운임 하락의 영향이 불가피할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6300원에서 6000원으로 하향 조정했다. 전 거래일 기준 종가는 4260원이다.

29일 정연승 NH투자증권 연구원은 “중국 내 철광석 수요에 대한 불확실성 확대, 달러 강세에 따른 원자재 가격 하락을 감안해 운임 전망치를 하향

운임지수가 반등했다는 소식에 해운주들이 강세를 보이고 있다.

20일 오전 10시 44분 현재 팬오션은 전거래일 대비 11.49% 오른 5190원에, HMM은 3.97% 오른 1만7280원에 거래되고 있다.

건화물선 운임을 뜻하는 발틱운임지수(BDI)는 18일 기준 1439포인트를 기록했다. 3개월 만에 2020년 수준을 회복했다. 이달 초 대비로는 약

코스피는 지난 한 주간(6월 26~30일) 5.82포인트(0.23%) 하락한 2564.28에 마감했다. 이 기간 개인과 기관은 각각 1965억 원, 3556억 원 순매수했고, 외국인은 6086억 원 순매도했다.

흥아해운, 중국 경기 부양 의지에 업황 개선 기대감…40.33% 급등

1일 금융정보업체 에프앤가이드에 따르면 한 주간 유가증권시장에서 가장

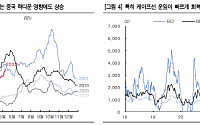

중국 제조업 등 경기지표 살아난 가운데 국내 철강, 해운업계 영향에 대한 전망이 엇갈리고 있다.

15일 관련 업계에 따르면, 2월 중국 제조업구매관리자지수(PMI)는 1월 대비 2.5포인트 상승해 2012년 4월 이후 가장 높은 수치를 기록했다. 이처럼 공장 가동률 등을 포함해 중국의 경기 선행지표가 회복되는 가운데 리창 중국 총리는 13일(현지시간)

팬오션이 벌크 시황 개선 기대감으로 장 초반 상승세다.

22일 오전 9시 7분 기준 팬오션은 전 거래일 대비 3.97% 오른 6030원에 거래되고 있다.

이병근 흥국증권 연구원은 이날 보고서를 통해 "이제는 중국 리오프닝에 따른 벌크선 시황 개선 기대감에 주목해야 할 시점"이라며 "본격적으로 수요와 물동량이 올라오는 시점은 3월 양회 이후로 판단되나 이미

흥국증권은 22일 팬오션에 대해 ‘기다렸던 중국 리오프닝’이라며 ‘매수’를 추천했다. 목표주가는 5800원을 유지했다.

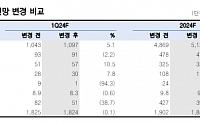

이병근 흥국증권 연구원은 “팬오션의 올 4분기 매출액은 전년 동기 대비 17.1% 증가한 1조7000억 원, 영업이익은 19.8% 감소한 1769억 원을 기록할 전망”이라고 전했다.

이어 “벌크선 시황 부진, 4분기 성과급 지급으로

코로나19 확산에 따른 전 세계적인 공급망 병목 현상으로 호황기를 누렸던 해운업계에 부진의 그림자가 드리우고 있다. 경기침체와 인플레이션 등 수요 감소 요인에 해운 운임이 하락세를 보이고 있다.

해운운임 하락 요인은 코로나19 확산으로 시작된 고운임 기조가 정점을 지난 데다, 러시아의 우크라이나 침공에 따른 인플레이션(물가상승)과 미국 등의 금리 인상이

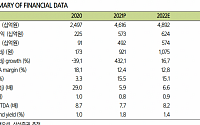

SK증권은 18일 팬오션에 대해 작년부터 안정적 이익 기조로 현금이 쌓여가는 선순환 구조로 접어들었다며 투자의견 '매수'를 유지하고 목표주가를 1만 원으로 상향했다. 전 거래일 기준 팬오션의 주가는 7920원이다.

유승우 SK증권 연구원은 "올해 1분기 벌크 사업부 매출액이 전년 대비 114.5% 늘어난 상당히 호실적이었다. 컨테이너 사업부도 호실적"

양호한 실적에도 잠잠했던 해운주가 반등 채비에 나섰다. 고운임 전망과 환율 상승에 따른 수혜 등 호재를 업으면서다. 어려운 증시 여건 속 탄탄한 실적이 전망되는 점도 투자심리 개선 요인으로 꼽힌다.

15일 한국거래소에 따르면 팬오션은 이달 들어 18.02% 올랐다. 대한해운과 HMM도 각각 9.91%, 9.51% 오르며 같은 기간 코스피 수익률(-3.

HMM이 올해 1분기 양호한 실적을 달성할 것이란 전망에 상승세다.

12일 오전 10시 22분 기준 HMM은 전 거래일 대비 4.04%(1200원) 오른 3만900원에 거래되고 있다.

증권가는 HMM이 해상 운임 상승의 영향으로 1분기 사상 최대 영업이익을 달성할 것으로 전망했다.

최고운 한국투자증권 연구원은 “상하이컨테이너운임지수(SCFI)는 1

대한해운이 국제 해상 물류 운임 강세의 여파로 급등세를 나타내고 있다.

11일 오후 3시 5분 기준 대한해운은 전 거래일 대비 9.68%(260원) 오른 2945원에 거래되고 있다.

한국관세물류협회에 따르면 전날 기준 발틱운임지수(BDI)는 21.8% 오른 2939포인트를 나타냈다. 발틱운임지수는 철광석과 석탄, 곡물 등을 실어나르는 벌크선 운

삼성증권은 10일 팬오션에 대해 ‘벌크 시황 전망이 긍정적”라며 ‘매수’를 추천했다. 목표주가는 10만500원으로 높여 잡았다.

김영호 삼성증권 연구원은 “최근 발틱운임지수(BDI)가 비수기인 중국 춘절 기간을 1400 포인트 수준으로 돌파 후 최근 2200 포인트를 돌파했다”며 “1분기 누적평균이 1836 포인트로 전년 동기대비 5.6% 높은 견조한

장 중 2900선 위협…테이퍼링 조기 종료ㆍ금리 인상 우려 커져거래대금 줄며 동학개미 움직임 둔화…증시 버블 붕괴 우려도전문가들 지나친 우려 경계…“10월 CPI 고점일 수도…원자재 가격ㆍBDI 하락”

헝가리의 전설적인 투자자 앙드레 코스톨라니는 주가지수와 실물경제를 산책 나온 주인과 개에 비유했다. 산책하는 동안 줄에 묶인 개가 앞서거니 뒤서거니 하

![[베스트&워스트] 두산로보틱스, 두산밥캣 편입 소식에 43% ↑](https://img.etoday.co.kr/crop/200/125/2050519.jpg)

![[특징주] 팬오션·HMM, 운임 반등에 해운주 강세](https://img.etoday.co.kr/crop/200/125/1929904.jpg)

![[베스트&워스트] 흥아해운, 업황 개선 기대감에 '강세'](https://img.etoday.co.kr/crop/200/125/1901260.jpg)

![[특징주] 팬오션, 중국 리오프닝에 따른 벌크 시황 개선 기대감에 '상승세'](https://img.etoday.co.kr/crop/200/125/1832763.jpg)

![[특징주] HMM, 1분기 호실적 전망에 4%대 상승세](https://img.etoday.co.kr/crop/200/125/1751317.jpg)

![[특징주] 대한해운, 국제 해상 물류 운임 강세에 ‘급등’](https://img.etoday.co.kr/crop/200/125/1750766.jpg)

![[시론] 연장근로 임금산정과 처벌기준 구별 유의를](https://img.etoday.co.kr/crop/85/60/2100731.jpg)

![[마음상담소] 내면의 힘 기르는 ‘세 줄 일기’](https://img.etoday.co.kr/crop/85/60/2100724.jpg)

![[과학세상] 반도체 경쟁력, 인재 확보에 달렸다](https://img.etoday.co.kr/crop/85/60/2100719.jpg)

![[논현로] 트럼프 2기, 중국과의 디커플링 속도 빨라질 듯](https://img.etoday.co.kr/crop/85/60/2100714.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/85/60/2100715.jpg)

![다시 ‘트럼프 시대’, 국회는?…무역장벽·리쇼어링 대비 [관심法]](https://img.etoday.co.kr/crop/85/60/2100699.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)