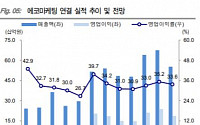

삼성증권은 12일 에코마케팅에 대해 올해 상반기 성적이 부진했지만, 하반기 신제품 출시 효과 등으로 실적이 개선될 것으로 전망했다. 목표주가는 기존 1만5000원에서 1만4000원으로 하향하고 투자의견 ‘매수’를 유지했다.

최민하 삼성증권 연구원은 “광고 업황 회복 속도가 기대에 미치지 못했고 지난해 2분기부터 나타난 데일리앤코 외형 감소가 상반기에도

◇크래프톤

배틀그라운드, 8월까지 PC, 모바일 모두 견조, 남은 하반기 지속 견조 전망

게임스컴 이후 높아진 신작 기대감. ‘인조이’ 추정치 상향

신작 흥행 시 리레이팅 가능. 최근 모멘텀 소멸에 따른 주가 하락은 매수 기회

이지은 대신증권 연구원

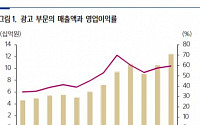

◇에코마케팅

모든 부문 성장 및 회복 단계 진입

광고 본업은 신규 광고주 영입, 아마존 마케팅

안다르는 이사회에서 신임 대표이사로 공성아 대표가 선임됐다고 29일 밝혔다. 이로써 공성아 대표는 김철웅 대표와 함께 안다르의 각자 대표로 회사를 이끌게 된다.

지난해 외형은 물론 내실까지 잡으며 애슬레저 시장에 우뚝 선 안다르는 이번 공성아 신임 대표 선임을 계기로 브랜드의 양적, 질적 성장 속도를 모두 더욱 높이겠다는 목표다.

2003년 에코마케

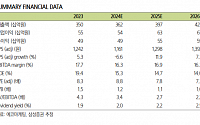

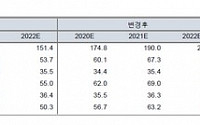

삼성증권은 15일 에코마케팅에 대해 광고업의 회복세 진입과 자회사의 해외 시장 성과 확대가 기대된다며 목표주가(1만5000원)와 투자의견(‘매수’)을 유지했다.

최민하 삼성증권 연구원은 “지난해 4분기 연결 매출액은 876억 원, 영업이익 141억 원으로 사업별로는 광고 마케팅 사업을 본업으로 하는 본사는 주요 클라이언트의 견고한 수주에도 경기 영향에

에코마케팅은 해외 시장 진출 본격화를 위해 자사와 안다르, 데일리앤코 등 주요 자회사의 임원 인사를 단행, 각자대표 체제로 운영한다고 11일 밝혔다.

이번 인사로 자회사 데일리앤코를 이끈 공성아 대표는 애슬레저(평상복처럼 입는 스포츠웨어) 브랜드 자회사 안다르로 자리를 옮겨 김철웅 대표와 함께 각자대표를 맡는다.

박효영 안다르 공동대표는 에코마케팅

◇ 디케이락

올해 2분기 분기 기준 최대 실적 달성, 하반기 카타르 노스필드 확장 공사 등 수주로 꾸준한 실적 이어질 것

미국 및 인도향 NGV향 매출 성장. 실적 성장 견인 중

반도체 국산화 수혜, 반도체향 비중 확대 따른 점진적 매출 성장 기대

박장욱 대신증권 연구원

◇ CJ제일제당

중국 식품 자회사 지상쥐 보유 지분 60% 전량 매각은

에코마케팅은 의류제조업체 안다르의 주식 272만4456주를 193억4363만7600원에 취득한다고 26일 공시했다.

주식 취득 지분율은 56.37%로 안다르 유상증자에 참여한다.

에코마케팅은 “빠르게 성장하고 있는 애슬레저 시장의 주요 브랜드 기업 인수를 통해 국내 및 글로벌 매출, 신규 동력을 확보했다”며 “데일리앤코ㆍ글루가 외 새로운 캡티브

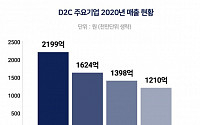

‘B2B(Business to Business)ㆍB2C(Business to Customer) 비즈니스’ 용어를 한 번쯤은 들어봤을 것이다. 말 그대로 기업과 기업 사이, 기업과 소비자 사이의 거래를 이르는 말이다. 여기에 최근 D2C(Direct to Customer, 생산자 직거래)라는 비즈니스가 떠오르고 있다.

과거 소비자들은 필요한 제품을 사기

종근당Post 신종 코로나바이러스 감염증(코로나19) 환경에서의 실적 전망 보수적4Q 영업이익 추정치 크게 하회했으나, 1~3Q 대비 200억 원 이상 증가한 R&D 비용 영향목표가 21만 원 유지. 4Q20 잠정 실적과 연초 무상 신주(5%) 반영에도 목표가 변경 미미투자의견 BUY 유지, Fw12M PER 23배로 대형 제약사와 비교시 여전히 저평가 매

안다르가 제품 경쟁력 강화 및 브랜드 성장, 에코마케팅과의 긴밀한 협업을 위해 공동대표 체제로 전환한다고 12일 밝혔다.

지난해 말 안다르 신애련 대표와 에코마케팅의 김철웅 대표는 40억 원 규모의 개인 주식 교환을 진행했다.

이번 에코마케팅의 공동대표 이사 파견은 안다르의 강력한 요구에 따라 이뤄졌다. 양사 협업 구조 강화의 구체적 실행 방안 중 하나

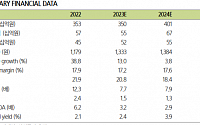

KTB투자증권이 6일 에코마케팅에 대해 기존 광고 대행 물량이 늘면서 본사 실적 방어에 성공했다고 평가했다. 목표주가는 기존 3만9000원, 투자의견 매수를 유지했다.

김효지 KTB투자증권 연구원은 “본사는 세일즈부스터 광고주의 매출 감소에도 광고비 효율화와 기존 광고 대행 물량으로 실적을 방어할 수 있었다”고 말했다.

이어 “자회사 데일리앤코의 매

KTB투자증권은 31일 에코마케팅에 대해 향후 고성장에 대한 기대에도 저평가 구간에 있다며 목표주가를 4만5000원에서 5만7000원으로 올리고 투자의견 ‘매수’를 유지했다.

KTB투자증권 남효지 연구원은 “2분기 연결 매출액 515억 원, 영업이익 204억 원, 지배주주순이익 172억 원으로 영업이익은 컨센서스 156억 원을 크게 상회했다”며 “본

2월 첫째 주(2월 3일~7일) 코스닥 지수는 전주 대비 30.15포인트(4.48%) 오른 672.63에 거래를 마쳤다. 개인과 외국인 매수세에 힘입은 결과로 풀이된다.

투자자별 매매동향을 보면 지난주 개인과 외국인 투자자는 각각 1126억 원, 954억 원어치를 순매수했다. 반면 기관 투자자는 1조8551억 원어치를 팔아치웠다.

◇2차전지

웹젠기적(Mu)이여, 다시 한 번3Q19 예상 매출액 431억원(-0.7% QoQ), 영업이익 131억원(+40.9% QoQ) 추정정령성전’의 중국 iOS 매출순위는 8월 5 ~ 10위, 9월 최고 3위까지 기록진홍지인’ H5게임 3종 등 내년 상반기까지 5종 이상 중국시장 론칭이 가능할 전망부국증권 이준규투자의견:매수/목표주가:2만4000원

제일기획

![[오늘의 증시리포트] 삼성바이오로직스, 여전히 매력적인 구간](https://img.etoday.co.kr/crop/200/125/2072864.jpg)

![[오늘의 증시 리포트] “SK이노베이션, 3분기 영업이익 5000억 원 회복 가능 전망”](https://img.etoday.co.kr/crop/200/125/1911933.jpg)

![[오늘의 증시 리포트] “롯데케미칼, 추정치 상향의 시작을 알리는 서프라이즈”](https://img.etoday.co.kr/crop/200/125/1875509.jpg)

![[베스트&워스트] 코스닥, 전기차 웃고ㆍ마스크 울고…케이엠제약 ‘28.65%↓’](https://img.etoday.co.kr/crop/200/125/1422259.jpg)

![[내일 날씨] 수능 한파 없다…일부 지방에 약한 빗방울](https://img.etoday.co.kr/crop/85/60/2099315.jpg)

![[마감 후] 한강·남산 운영사의 기이한 ‘독점 장사’](https://img.etoday.co.kr/crop/85/60/2101779.jpg)

![[이상미의 예술과 도시] 21. 참전군인 ‘국제추모의 날’ 11월 11일](https://img.etoday.co.kr/crop/85/60/2101781.jpg)

![[박덕배의 금융의 창] 새해 경제정책 ‘위기관리’ 강화를](https://img.etoday.co.kr/crop/85/60/2101787.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)