올해 1~8월 농식품 수출액이 65억 달러에 육박하며 같은 기간 기준 역대 최고치를 달성했다.

농림축산식품부는 올해 8월 누적 기준 농식품 수출액이 전년 동기보다 8.7% 증가한 64억8000만 달러로 잠정집계됐다고 3일 밝혔다.

이는 1~8월 기준으로 역대 최고치다. 월별 누적 수출액은 12개월 연속 성장세를 지속했다.

수출액이 가장 많은 품목은

글로벌 의결권 자문사 ISS(Institutional Shareholder Services)가 28일 열리는 KT&G 정기주주총회에서 방경만 KT&G 총괄부문장(수석부사장)의 대표이사 사장 선임에 사실상 반대 의견을 낸 가운데 KT&G가 사실과 다른 주장을 하는 행동주의펀드 플래쉬라이트 캐피탈 파트너스(FCP)와 동조한 것이라고 우려했다.

KT&G는 1

공채 출신 첫 CEO, 정통 KT&G맨현장성·해외 진출 등 추진력 강점2022년 5.8조 최대 매출액 경신

3월 임기 종료를 앞둔 백복인 KT&G 사장이 아름다운 용퇴를 한다. 2015년 KT&G 수장에 오른 뒤 궐련형 전자담배(전자담배)와 해외 시장 공략에 방점을 찍은 백 사장은 2018년과 2021년 연임에 성공, 총 9년간 KT&G를 이끌며 외형

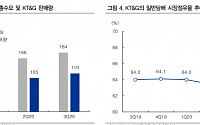

하이투자증권은 30일 KT&G에 대해 ‘내년에도 국내외 전자담배 시장지배력 확대가 두드러질 것’이라며 ‘매수’를 추천했다. 목표주가는 12만 원으로 높여 잡았다.

이경신 하이투자증권 연구원은 “내년 KT&G의 매출액과 영업이익 성장률은 각각 전년 대비 -1.2%, 2.5%를 시현할 전망”이라며 “특히 환율효과가 추가적으로 반영되는 내년 1분기의 경우

경상남도 양산 한국필립모리스 제2공정실에 들어서니 멘솔 향이 코를 찔렀다. 공정실 곳곳에는 컨베이어벨트를 따라 하얀 담배 스틱이 끊임없이 쏟아져나왔다. 여기서 만들어지는 담배제품만 연간 300억 개비다(연소, 비 연소 합산). 지용준 프로덕트 매니저는 “지금 멘솔 냄새는 담배에 포함된 냄새 필터 때문이다. 필터만 해도 수십 종에 달한다”라면서 “오늘은 멘

DB금융투자는 4일 KT&G에 대해 수출, 면세 등 부진했던 사업부문의 실적이 회복되고 있고 자사주 매입, 배당 확대 등 적극적인 주주가치 제고 정책은 주가에 긍정적으로 작용할 것으로 판단한다며 투자의견 '매수'를 유지하고 목표주가를 12.73% 상향한 12만4000원으로 조정했다. 전 거래일 기준 현재 주가는 9만3900원이다.

차재헌 DB금융투자

키움증권은 19일 KT&G에 대해 달러 강세와 인삼공사 회복에 따른 실적 개선에 힘입어 투자 매력도가 높아질 것으로 분석했다. 실적 추정치 상향에 따라 투자의견 ‘매수’를 유지하고, 목표주가를 기존 10만3000원에서 11만 원으로 높였다.

박상준 키움증권 연구원은 “KT&G의 3분기 영업이익은 4180억 원으로 시장 기대치를 상회할 것으로 전망한다”

요동치는 글로벌 증시에 코스피 지수는 올해 들어 약 600포인트 하락했다. 등락률로 따지면 약 20%다. 100만 원어치 주식을 샀다면 20만 원 손해보고 80만 원이 잔고에 남았다는 뜻이다. 지수가 주춤하는 사이에 개별주 장세가 전개되고 있다. 최근 장세의 특징은 매크로 노이즈에도 수요가 견조한 업종과 종목의 주가가 양호하고 쏠림 현상이 강해졌다는 것

◇에스퓨얼셀

제로에너지 건축물 의무화 조기 적용으로 인한 수주증가 전망

건물용 연료전지 1위 기업

수주 전망 맑음, 제로 에너지건축물 대상 확대 시점에 주목

아직도 밸류에이션 상 매력은 존재한다. 수소 관련 정책과 진척도에 주목

하태기 상상인증권

◇태경케미컬

2022년: 드라이아이스 부족 및 신선식품 시장확대가 기회 요인

코로나19로 액체

키움증권은 15일 KT&G의 미국 궐련 담배 영업 잠정 중단과 관련해 “단기 재무적 영향은 크지 않을 것으로 추산한다”라고 밝혔다.

전날 KT&G는 미국 궐련 담배 영업 잠정 중단 결정을 공시했다. 잠정 중단 대상인 미국 궐련 담배 매출은 연결기준 매출액의 약 4% 수준이다.

박상준 키움증권 연구원은 “KT&G는 미국 시장 내 궐련 담배에 대한 규제

IBK투자증권은 KT&G에 대해 5일 구체적인 주주 환원 정책을 발표하면서 긍정적인 주가 흐름이 기대된다며 투자의견 '매수', 목표주가 10만 원을 제시했다.

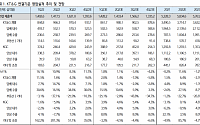

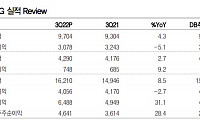

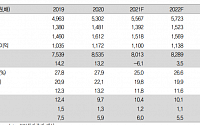

김태현 연구원은 "3분기 연결기준 매출액은 전년 동기 대비 7.2% 증가한 1조5684억 원, 영업이익은 2.3% 줄어든 4239억 원을 기록해 시장기대치를 웃돌았다"며 "미국, 인니 등 해외

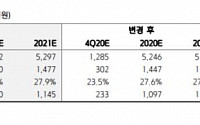

KT&G가 적극적인 주주 환원 정책에 나서고 있다. 자사주를 매입해 주가를 부양하고 배당성향을 높여 주주가치를 극대화시킨다는 전략을 세웠다.

KT&G는 올해부터 2023년까지 내외부 성장 투자비를 제외하고 기보유 현금 일부와 3년간 사업을 통해 만든 현금을 활용해 2조7500억 원 내외의 주주 환원 정책을 펼치겠다고 4일 밝혔다.

이를 위해 먼저

LG상사

새 부대에 담는 최고의 실적

영업이익 1062억 원, 시장 기대치 상회하며 사상 최고 수준 실적 이어갈 듯

석탄을 중심으로 원자재 시황 호황 지속, 물류 호황에 추가적 모멘텀 제공

류제현 미래에셋증권

효성티앤씨

영업이익 1조 원 시대

스판덱스 시황 강세 속 글로벌 1위 업체로서 경쟁력 부각

2021년 영업이익 1조1700억 원(+337%) 전

정상화물을 가장한 담배 밀수입이 대거 적발됐다.

관세청은 13일 정상화물을 가장한 담배 밀수입에 대한 집중 단속을 해 13건, 179만 갑, 시가 72억 원 상당의 물품을 적발하고 담배 밀수업자와 국내 유통업자 등 41명을 검거해 검찰에 고발했다고 밝혔다.

이번 집중 단속은 신종 코로나바이러스 감염증(코로나19)으로 국제 여행객이 감소함에 따라 담배

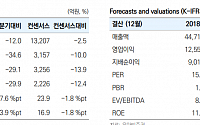

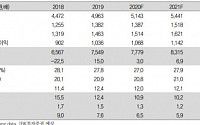

대신증권은 13일 KT&G에 대해 별도법인, KGC의 면세 채널 공백에 따라 연중 수익성 개선은 제한적일 전망이라며 투자의견 ‘매수’, 목표주가 10만 원으로 하향 조정했다.

한유정 연구원은 “1분기 연결기준 매출액은 전년 동기 대비 7% 증가한 1조2639억 원, 영업이익은 1% 늘어난 3177억 원으로 시장기대치를 밑돌았다”며 “별도법인, KGC의

유안타증권은 KT&G에 대해 21일 올해 예상 DPS(주당 배당금)는 최소 4600원으로 발표했는데, 이는 전일 종가 기준 시가배당률 5.2%로 매력적인 수준이라며 투자의견 '매수', 목표주가 11만 원을 제시했다

박은정 연구원은 "4분기 연결기준 매출액은 전년 동기 대비 8% 증가한 1조3000억 원, 영업이익은 13% 늘어난 2841억 원을 기록해

IBK투자증권은 6일 KT&G에 대해 올해 주당 배당금 증액 계획으로, 배당 매력이 부각될 전망이라며 투자의견 '매수', 목표주가 11만 원을 제시했다.

김태현 IBK투자증권 연구원은 "3분기 연결기준 매출액은 전년 동기 대비 10.7% 증가한 1조4634억 원, 영업이익은 13.6% 늘어난 4346억 원을 기록해 시장기대치를 웃돌았다"며 "별도 실적도

키움증권은 6일 KT&G에 대해 주당 배당금 인상 가시성이 높아진 점이 주주가치 제고 측면에서 긍정적으로 작용할 것으로 평가했다.

박상준 키움증권 연구원은 "수출 담배 중심으로 꾸준한 성장세가 이어지는 가운데, 주당 배당금이 인상 계획안이 공시되면서, 시가 배당률도 5.5% 수준으로 높아진 상황"이라면서 "지난 9월 2100억 원 규모의 자사주 매입에

이엠텍이 올해 3분기 전자담배 수출 본격적으로 시작했다. 전자담배 수출 사업은 이엠텍의 숙원 사업이자 신성장동력이다. 기존 주력사업인 모바일(스마트폰) 사업이 부진한 가운데, 적자 탈피를 가늠할 수 있는 사업으로 전자담배가 꼽힌다.

29일 회사와 업계에 따르면 이엠텍은 7월부터 최대 57개국 수출을 목표로 전자담배 수출을 확대하기 시작했다.

IBK투자증권이 15일 KT&G에 대해 KGC인삼공사의 역성장에도 불구하고 일반 담배 및 궐련형 전자담배 시장 점유율이 확대되면서 실적이 개선될 것으로 전망했다. 목표주가는 기존 11만 원과 투자의견 매수를 유지했다.

김태현 IBK투자증권 연구원은 "담배 등 판매 호조에 이어 분양 매출 인식 효과로 부동산 매출이 증가하면서 3분기 양호한 실적이 전망

![‘최장수 CEO’ 백복인, KT&G 혁신으로 ‘전자담배 1위’ 견인 [줌人]](https://img.etoday.co.kr/crop/200/125/1974287.jpg)

![[가보니] ‘담배 연기 없는 미래’ 亞 비연소담배 수출 허브…필립모리스 양산공장](https://img.etoday.co.kr/crop/200/125/1823235.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/85/60/2101600.jpg)

![[내일 날씨] 수능 한파 없다…일부 지방에 약한 빗방울](https://img.etoday.co.kr/crop/85/60/2099315.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)