유진투자증권은 한국항공우주에 대해 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만5000원에서 6만8000원으로 상향 조정했다. 전 거래일 기준 종가는 5만7000원이다.

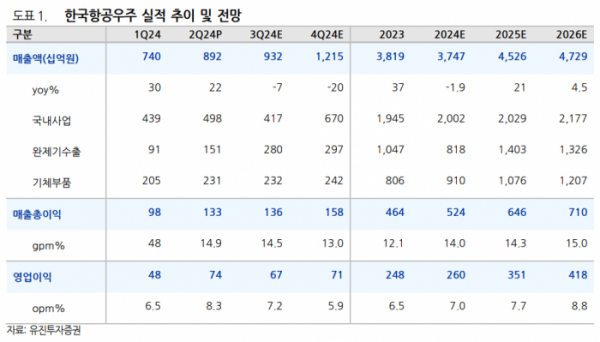

1일 양승윤 유진투자증권 연구원은 “한국항공우주의 1분기 실적은 매출액 8918억 원, 영업이익 743억 원을 기록했다”며 “영업이익 기준 시장 컨센서스(523억 원)를 40% 이상 상회하는 호실적을 달성했다”고 했다.

양 연구원은 “2분기에는 동사의 국내·완제기·기체부품 전 사업 부문이 정상 가동했다”며 “국내 사업은 TA-50, 수리온 양산 납품을 비롯해 다수 개발 사업 순조롭게 진행되고, 완제기는 폴란드와 더불어 말레이시아 FA-50 사업의 회계 처리가 진행률 기준으로 변경되며 추가적인 매출로 더해졌다”고 했다.

그는 “기체 부품은 안정적인 회복세를 유지 중이고, 환효과가 더해지며 20% 이상의 GPM을 기록했다”며 “일회성 손익은 이라크 기지재건 사업에서 147억 충당금을 설정하고, 기타 환입이 90억 발생했다”고 했다.

또 그는 “이라크 기지 재건은 9월 종료된다”며 “3분기 추가적인 충당금 설정 가능성 낮아 실적 악화 요인이 해소됐다”고 했다.

양 연구원은 “내년 영업이익은 올해 대비 대폭 성장할 것으로 전망한다”며 “실적과 밸류에이션 모두 편안한 구간에 진입했다”고 했다.

그는 “그동안 순연돼왔던 수주 파이프라인들의 수주 성공 여부가 주가 기울기를 결정지을 것”이라며 “하반기 중동 회전익, 중앙아 고정익 등 다수 사업에 주목해야 한다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![[글로벌 증시요약] 뉴욕증시, 트럼프 랠리에 사상 최고치 기록](https://img.etoday.co.kr/crop/85/60/2100199.jpg)

![[오늘의 IR] KB금융, Global Investors Conference 2024 참가](https://img.etoday.co.kr/crop/85/60/2100197.jpg)

![[환율전망] “위안화 동조 영향…1400원 진입 테스트 예상”](https://img.etoday.co.kr/crop/85/60/2100188.jpg)

![[오늘의 증시일정] 케어젠·센서뷰 등](https://img.etoday.co.kr/crop/85/60/2100189.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)