이번 주 글로벌 외환시장의 변동성은 미국 대선, 연방공개시장위원회(FOMC), 중국 경기 부양책 등 굵직한 이벤트가 마무리되었음에도 여전히 높을 것으로 예상된다. 중국 재정 부양정책 실망감에 따른 위안화 추가 약세 리스크와 함께 10월 미국 소비자물가 추이도 주목되는 변수다. 주간 원·달러 환율 밴드는 1370~1430원으로 예상된다.

11일 iM증권은 "달러-원 환율은 정부의 개입 경계감 속에 당분간 달러-위안과의 연동성이 강해질 전망이다. 여기에 10월 소비자물가 상승률이 12월 미 연준의 추가 금리인하에 힘을 더해줄 수 있을지가 관건"이라며 이같이 밝혔다.

지난주 원·달러 환율은 큰 폭 상승했다. 미국 대선과 11월 FOMC 회의 결과 등의 영향으로 큰 폭의 등락을 보였지만 결국 트럼프 집권 2기 리스크와 위안화 약세 영향 등으로 1400원 수준에 재차 근접했다.

미 연준의 추가 금리인하가 달러화에 미친 영향은 제한적인 가운데 트럼프 당선이 달러화 흐름에 더욱 큰 영향을 준 결과다. 박상현 iM증권 연구원은 "다만 트럼프 트레이드 효과로 인해 급등하던 미국 국채 금리가 다소 하향 안정되면서 달러화 추가 상승 폭은 제한됐다"고 평가했다.

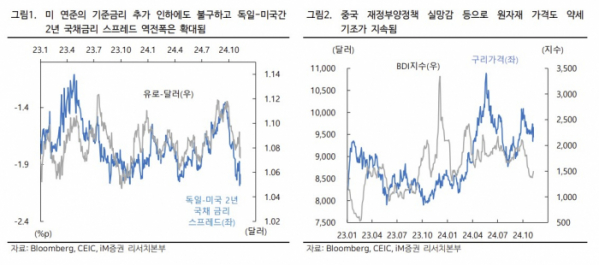

유로-달러 환율과 달러-엔 환율은 하락했다. 유로화는 미 연준의 추가 금리인하에도 불구하고 독일-미국 간 2년 국채 금리 역전 폭이 확대되고 트럼프 당선에 따른 무역갈등 우려가 약세 압력으로 작용했다. 달러-엔 환율은 일본 정부의 시장 구두개입 영향으로 숨 고르기 흐름을 보였다.

역외 위안화 가치도 큰 폭 하락했다. 트럼프 집권 2기에 따른 무역갈등 심화 우려와 더불어 다소는 실망스러운 재정 부양정책 내용의 영향이다. 역외 달러-위안 환율 기준으로 7.2위안을 넘어서기도 했다.

호주달러 홀로 강세를 기록했다. 물가 리스크 등으로 호주 중앙은행이 신중한 금리정책을 지속할 것이라는 기대감 때문이다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

![[상보] 한화생명, 투자손익 강화에 3분기 흑전…순익 2368억](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[오늘 신상] 광주은행, '현지통화 해외송금서비스' 출시](https://img.etoday.co.kr/crop/85/60/2101631.jpg)

![[오늘의 주요 공시] 삼양식품ㆍ고려아연ㆍ한온시스템ㆍ한전KPSㆍ동양생명 등](https://img.etoday.co.kr/crop/85/60/2098770.jpg)

![[상보] 메리츠화재, 3분기 순익 1조5천억 육박…역대 최대 실적](https://img.etoday.co.kr/crop/85/60/1950005.jpg)

![[장외시황] 비상장주식, 하락 마감…새벽배송 컬리 2.33% 하락한 1만500원](https://img.etoday.co.kr/crop/85/60/2101655.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2101671.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)