공급망 위기 해소·강달러 인한 수입물가 하락 등 인플레 압박 완화 요인

ECB, 캐나다, 호주 등 금리인상 속도 조절 착수

지난달 31일(현지시간) 블룸버그통신에 따르면 마르코 콜라노비치 수석 글로벌 시장전략가 등 JP모건체이스 전략가 팀은 이날 고객들에게 보낸 메모에서 세계 긴축 사이클이 내년 초 끝날 것으로 전망했다.

연준이 올해 11월과 12월 연방공개시장위원회(FOMC)에서 기준금리를 각각 0.75%포인트(p), 0.5%p 인상하고, 내년 1분기에 한 차례(0.25%p) 더 올린 후 중단할 것이란 설명이다. JP모건의 시나리오에 따르면 내년 상반기 미국 기준금리는 현재 3~3.25%에서 4~4.75%로 높아진다.

콜라노비치 팀은 “우리 예상이 맞다면 40년래 가장 공격적인 전 세계 금리 인상 사이클이 내년 초 끝날 것”이라며 “중앙은행의 긴축 속도가 정점에 달했고 추가 금리 인상 폭이 작을 수 있다는 신호가 시장에 안도감을 주고 있다”고 평가했다.

또 “이런 시나리오는 인플레이션 압박이 계속해서 줄어들어야 한다는 것을 전제로 한다”면서도 “이미 일부 영역에서는 압력 완화 움직임이 나타나고 있다”고 밝혔다.

앞서 대니얼 실버 등 JP모건 이코노미스트들은 지난달 20일 보고서에서 “미국의 소비자물가지수(CPI) 상승률이 9월 8.2%에서 12월 6.8%로 내려가고 내년 9월 다시 3.2%로 떨어질 것”으로 예상했다. 이들은 인플레이션 압박 완화 요인으로 공급망 위기 해소와 강달러로 인한 수입물가 하락 가능성을 꼽았다. 보고서는 “미국 주요 항구에 대기하던 선박 수가 1월 100여 척으로 정점을 찍고 최근 모두 해소됐다”며 “공급 병목 현상 개선이 내년까지 계속될 것”이라고 설명했다. 이어 “강달러로 수입물가 상승세가 둔화하는 것을 넘어 내년 말까지 하락할 가능성이 있다. 이는 인플레이션을 전반적으로 크게 낮출 것”이라고 전망했다.

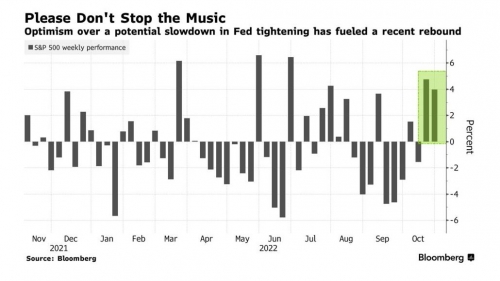

모건스탠리의 마이클 윌슨 수석 전략가 역시 이날 “3개월물과 10년물 미국 국채 수익률 역전 현상은 연준의 기조 전환을 지지한다”고 밝혔다.

최근 연준 인사들의 발언도 긴축 사이클 조기 종료에 무게를 싣고 있다. 지난달 초 메리 데일리 샌프란시스코 연방준비은행(연은) 총재는 “연준이 금리인상 속도 조절 계획에 착수해야 한다”고 말했다.

콜라노비치 팀은 유럽중앙은행(ECB)의 어조 변화와 영국의 재정 압박 완화, 최근 캐나다와 호주의 금리 인상 속도 둔화도 글로벌 긴축 사이클 종료를 뒷받침한다고 지적했다. ECB는 지난달 27일 두 차례 연속 ‘자이언트스텝(금리 0.75%p 인상)을 밟았지만, 추가 인상 시점과 폭을 분명히 밝히지 않았다. 시장에서는 ECB가 비둘기파로 돌아섰다고 풀이했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[아시아증시] ‘트럼프 트레이드’ 한풀 꺾였나...닛케이 1.66%↓](https://img.etoday.co.kr/crop/85/60/2101701.jpg)

![[종합] 정부효율위 공동위원장에 머스크ㆍ라마스와미…트럼프, 두 사람 극찬](https://img.etoday.co.kr/crop/85/60/2101588.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)