고른 성장에 분기ㆍ반기 사상 최대 기록

고부가가치 제품으로 안정적 성장세 지속

삼성SDI가 소형ㆍ중대형 전지의 수익성 개선 등에 힘입어 역대 최대 실적을 달성했다. 고부가 제품 확대와 함께 중장기 성장 계획에 따라 하반기에도 성장세를 이어간다는 전략이다.

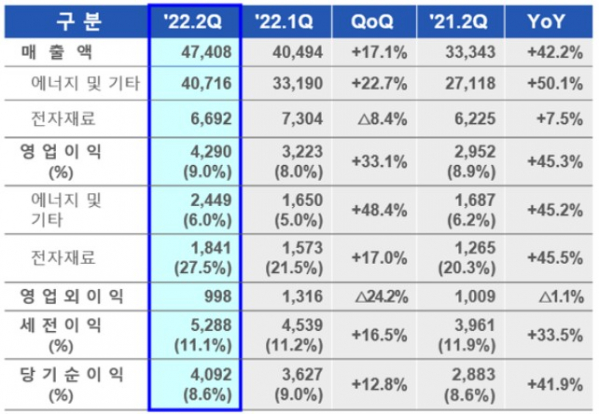

29일 삼성SDI는 경영 실적 발표를 통해 올해 2분기 매출 4조7408억 원, 영업이익 4209억 원을 기록했다고 밝혔다. 이는 지난해 같은 기간보다 각각 42.18%, 45.33% 증가한 수치로 매출과 영업이익 모두 사상 최대 실적이다.

특히 대내외 불확실성 지속에도 영업이익이 최초로 4000억 원을 넘어서는 호실적을 거뒀다. 이와 함께 상반기 실적으로도 역대 최대치를 기록했다. 지난 1분기와 비교해도 매출은 17.1%(6914억 원), 영업이익은 33.1%(1067억 원) 증가했다.

이번 2분기 실적은 삼성SDI 전체 사업부문의 고른 성장이 견인했다는 분석이다.

에너지 부문의 매출은 4조716억 원, 영업이익은 2449억 원으로 전년 동기보다 각각 50.1%, 45.2% 증가했다. 영업이익률은 6%를 기록했다.

삼성SDI는 “전 분기와 비교해 중대형 전지는 매출이 증가했고 수익성도 개선됐다”며 “자동차용 전지는 탄탄한 수요 증가 속에서 Gen.5(젠5) 등 고부가 제품 판매가 확대됐다”고 밝혔다.

이어 “미국 스텔란티스와의 합작법인 계약을 체결했고 전고체 전지 파일럿 라인 공사를 계획대로 진행하는 등 중장기 성장을 착실히 준비해왔다”며 “ESS 전지는 전력용 판매 확대로 매출이 증가했고 원소재가 상승분을 판가에 반영해 수익성도 개선됐다”고 설명했다.

더불어 소형 전지의 경우 원형 전지를 중심으로 매출이 증가했고 수익성도 향상됐다. 원형 전지는 전기차 및 고출력 전동공구향을 중심으로 매출이 늘었다. 다만 파우치형 전지는 IT(정보통신) 제품 수요 둔화와 하반기 신제품 대기수요 영향을 받아 매출이 감소했다.

전자재료 부문의 매출은 6692억 원, 영업이익은 1841억 원으로 각각 전년 동기 대비 7.5%, 45.5%, 증가했다.

전자재료 부문은 전 분기와 비교해 고부가 제품 확대로 수익성을 높였다. OLED(유기발광다이오드) 소재는 신규 플랫폼향으로의 공급이 시작돼 매출을 확대했다. 또 반도체 소재는 전분기 수준의 매출을 유지했다. 편광필름은 경쟁사와 차별화되는 제품을 중심으로 판매를 확대해 수익성을 유지했다.

올해 하반기 중대형 전지는 고부가가치 제품을 중심으로 판매 성장을 이어갈 계획이다.

자동차 전지는 헝가리 2공장이 가동으로 Gen.5 배터리 판매가 본격화되고 차세대 플랫폼의 수주 활동도 지속한다. ESS 전지는 고유가 상황과 친환경 정책 확대로 신재생 에너지 수요 증가 영향을 받고 전력용 ESS 신제품 출시로 판매가 확대될 것으로 보인다.

소형 전지는 모빌리티용을 중심으로 판매 성장이 전망된다. 원형 전지는 전기차, 전기자전거 등 모빌리티용 판매가 확대될 것으로 보인다. 신규 전기차 프로젝트 대응을 위한 46파이(Φㆍ지름46mm) 라인도 구축 중이다.

하반기 전자재료는 OLED와 반도체 소재를 중심으로 판매 확대를 기대하고 있다. OLED 소재는 주요 고객향으로 판매를 확대하고 차기 플랫폼 진입도 추진 중이다. 또 반도체 소재는 신제품 적기 출시를 통해 판매를 확대할 계획이며 편광필름은 고객 다변화를 통해 전방 수요 감소에 대응할 방침이다.

최윤호 삼성SDI 대표이사 사장은 “시장 수요와 공급의 불확실성과 리스크 요인 확대 등 어려운 경영 환경 속에서도 사상 최대 실적을 거뒀다”며 “3대 경영방침을 속도감 있게 실행하고 차세대 플랫폼, 전고체 전지 등 미래 성장 기반을 확고히 구축해 수익성 우위의 질적 성장 기조를 이어 나갈 것”이라고 말했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/85/60/2100745.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)