원자재 시장, 상호연결성 매우 높은 특성

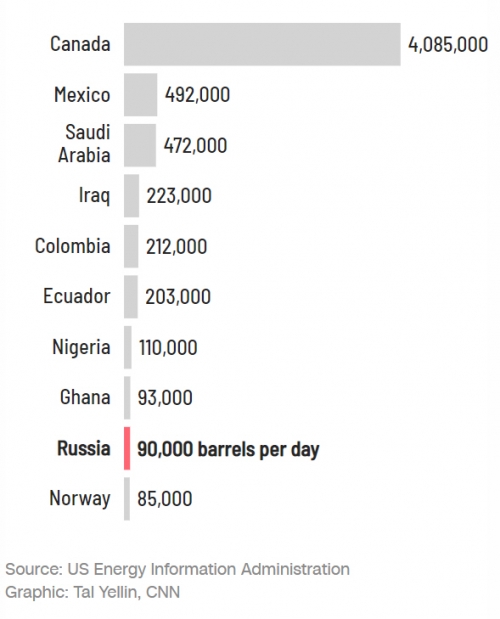

러시아 원유 수입 비중이 가장 큰 지역은 유럽과 아시아다. 지난해 12월 미국이 수입한 원유 가운데 러시아산은 하루 9만 배럴에 불과했다. 2021년 러시아가 수출한 원유 가운데 유럽이 60%, 중국이 20%를 각각 차지했다.

원유 역시 글로벌 상품 시장에서 구매되고 운송이 이뤄진다. 가격은 당연히 글로벌 시장에서 형성된다. 이 같은 구조에서 러시아산 공급 부족으로 누가 특히 타격을 입는지는 중요하지 않다. 공급 부족 그 자체만으로 국제 유가에 영향을 미치게 된다.

예를 들어 유럽의 러시아산 원유 수입이 줄어들면 다른 지역에서 부족분을 대체해야 한다. 사우디아라비아가 주도하는 석유수출국기구(OPEC)일 가능성이 높다. OPEC이 공급하는 원유에 대한 수요가 증가하면 가격은 상승한다. 그리고 OPEC으로부터 원유를 가장 많이 수입하는 국가는 다름 아닌 미국이다.

미국을 비롯한 서방사회는 초기 대러 제재에서 러시아의 석유와 천연가스는 대상에서 제외했다. 조 바이든 행정부는 지난주 방향을 틀어 금수 조치에 나섰고 영국은 올해 말까지 러시아산 석유 수입을 단계적으로 중단한다고 밝혔다.

러시아산 원유 수입 금지 조치가 뒤늦게 취해졌지만 시장에서는 러시아 원유 구입이 이미 대폭 감소했다. 러시아 원유 취급에 따른 리스크를 회피하고자 했기 때문이다. 제재가 러시아 금융시스템에 영향을 미칠 경우 거래가 불가능해질 수 있다는 점, 위험을 감수하고 전쟁 지역을 운항할 유조선을 구할 수 없다는 점 등이 고려됐다. JP모건은 최근 러시아 원유 생산이 하루 400만 배럴 이상 줄었다고 추산했다.

시장에서는 러시아의 공급이 없다는 가정 하에 원유 가격을 책정했다. 또다시 공급 감소는 곧 가격 상승이다.

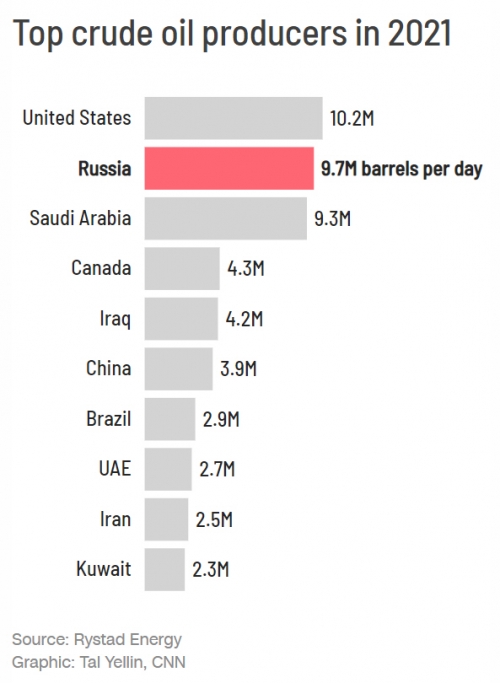

미국의 석유 기업들은 어떤가. 미국은 원유 시장에서 러시아의 아성을 넘본지 오래다. 2021년 러시아가 하루 970만 배럴의 원유를 생산해 세계 2위에 오른 반면 미국은 1020만 배럴로 1위를 차지했다. 미국 기업들은 OPEC과 달리 국가가 설정한 의무 생산 목표를 준수하지 않는다. 그럼에도 높은 가격과 수요를 감안해 공급을 더 늘리는 데 신중하다. 다른 산업과 마찬가지로 석유업계도 코로나 여파로 인력 충원과 시추에 필요한 특수 장비 조달에 어려움을 겪고 있다. 2020년 대규모 파산과 유가 추락의 경험도 ‘교훈’이 됐다. 기후위기에 대응하는 정책 자체가 향후 석유 수요에 큰 영향을 줄 수 있다는 판단에 생산 증대 자체를 꺼리고 있는 것이다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[아시아증시] ‘트럼프 트레이드’ 한풀 꺾였나...닛케이 1.66%↓](https://img.etoday.co.kr/crop/85/60/2101701.jpg)

![[종합] 정부효율위 공동위원장에 머스크ㆍ라마스와미…트럼프, 두 사람 극찬](https://img.etoday.co.kr/crop/85/60/2101588.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)