태양광 소재인 ‘폴리실리콘’의 가격이 상승하면서 태양광 기업에 대한 기대감이 커지고 있다.

올 상반기 공급과잉으로 ‘치킨게임’ 양상까지 우려했던 폴리실리콘 산업은 하반기부터 중국 기업의 생산 차질로 가격 반등을 시작했다. 나아가 수요 회복까지 점쳐지면서 긍정적 전망이 이어지고 있다.

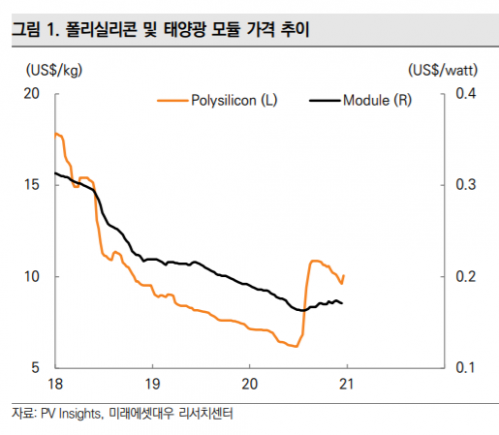

21일 PV인사이트에 따르면 지난주 폴리실리콘 가격은 전주 대비 4.6% 상승한 1㎏당 9.7달러를 기록했다. 주요 업체들의 재고 소진이 마무리되고 웨이퍼 생산능력 확대에 따른 수요증가로 가격이 상승한 것으로 분석된다.

폴리실리콘 가격은 2008년 1㎏당 400달러까지 치솟았다. 그러나 중국 업체가 본격적으로 공급을 늘린 2018년에는 17달러로 하락했다. 2019년부터는 10달러를 밑돌기 시작하며 치킨게임 우려도 이어졌다.

국내 폴리실리콘 업체들은 올해 상반기 사업 중단을 결정했다. OCI는 국내 생산공장을 철수하고 한화큐셀 역시 사업 중단을 결정했다.

국내 업체들의 사업 중단 결정에도 신종 코로나바이러스 감염증(코로나19) 확산으로 폴리실리콘 가격은 6달러대까지 주저앉았다.

그러나 폴리실리콘 가격은 올해 3분기 공급과잉 상황이 일시적으로 해소되며 두 자릿수 반등을 시작했다.

세계 최대 폴리실리콘 업체인 GCL 등 중국 폴리실리콘 기업들이 화재, 홍수 등의 이유로 전 세계 생산능력(케파)의 10%가량을 차지하는 공장 가동을 중단했다. 글로벌 공급량이 위축된 셈이다.

그렇게 3분기에 급등했던 폴리실리콘 가격은 완만한 조정세를 보이다가 최근 재반등을 시작했다.

미국, 중국 등 주요 태양광 시장이 내년 다시 성장세를 보일 것으로 전망되며 폴리실리콘을 기초 소재로 사용하는 웨이퍼 업체들의 증설이 본격화됐기 때문이다.

전 세계 웨이퍼 시장의 97%를 차지하고 있는 중국기업들은 2023년까지 109~140GW(기가 와트)의 증설 계획을 세우고 있다.

반면, 폴리실리콘의 공급과잉 우려는 크지 않다. 폴리실리콘의 증설 계획은 내년까지 제한적이어서 제품의 가격 강세는 지속할 것으로 예상한다. 내년도 톱티어(Top-tier) 8개 업체의 폴리실리콘 가동률은 올해 60%에서 71%까지 상승할 것으로 보인다.

또한, 중국 업체들이 다시 시장에 본격 진입한다고 하더라도 국내 기업 역시 가격 경쟁력을 충분히 갖춘 만큼 이전처럼 공급 과잉이 수익성 악화로 직결될 가능성도 적다. DS 투자증권에 따르면 OCI는 최근 말레이시아 공장의 원가 절감을 지속해서 추진하는 등 폴리실리콘 가격의 경쟁력을 개선해 중국 이스트 호프(East Hope), 퉁웨이(Tongwei), 다초(Daqo) 등과 함께 이익을 낼 수 있는 구조를 갖췄다.

박연주 미래에셋대우 연구원은 “2021년 태양광 수요가 예상보다 강할 가능성이 커졌으며, 폴리실리콘 글로벌 증설은 내년까지 제한적이어서 가격 강세가 지속할 전망”이라고 설명했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)