베트남은 방카슈랑스 채널이 유독 발달한 국가다. 이직이 많고 주업으로 일하는 설계사가 많지 않은 베트남 보험시장의 특성상 전문화된 인력이 배치된 은행 창구를 통한 판매가 효율적이기 때문이다.

베트남 방카슈랑스 채널의 성장률은 150%를 웃돈다. 베트남 생보사들의 전체 매출 중 평균 20% 이상은 방카슈랑스를 통한 판매액이다. 금융업계 전문가들은 향후 3년 내 은행을 통한 생보 상품 매출이 생보사 전체 매출액의 50%까지 늘어날 것으로 예상하고 있다.

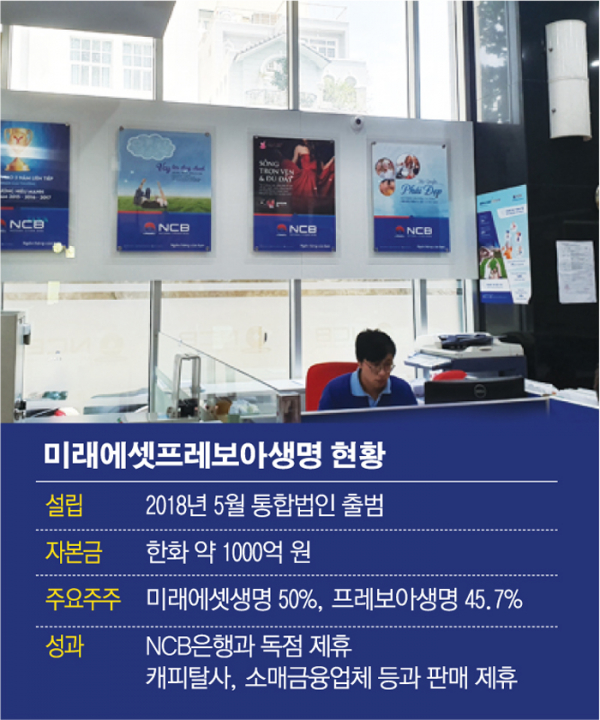

◇베트남 진출 후발주자…전략은 ‘선택과 집중’=미래에셋생명이 지난해 5월 프레보아 베트남 생명을 통합해 출범한 미래에셋프레보아생명도 방카슈랑스 채널을 집중적으로 공략하고 있다. 김시훈 CFO(최고재무책임자·본부장)는 “베트남에서 보험은 주로 설계사를 통해 판매되지만 미래에셋프레보아생명은 자체 설계사 조직이 없어 대부분의 매출이 방카슈랑스 채널에서 나온다”며 “설계사 채널 진출은 당분간 계획이 없다”고 설명했다. 구축비용과 시간이 걸리는 전속설계사 채널보다 효율성이 높다고 판단한 것이다.

베트남 방카슈랑스 시장은 한국과 차이가 있다. 한 은행에서 여러 개의 보험 상품을 판매하는 한국과는 달리 한 은행에서 한 보험사의 상품만 판매하는 방식이다. 은행의 독점계약을 따내면 매출도 덩달아 증가하는 것이다. 주로 판매되는 상품은 한국의 신용생명보험과 비슷한 개념인 대출연계보험이다.

미래에셋프레보아생명의 가장 큰 성과는 NCB은행과 독점계약을 맺은 점이다. NCB은행은 베트남에서 대형은행에 꼽히는 은행이다. 최근에는 캐피탈사, 소매금융업체까지 판매 채널을 확대했다. 김 CFO는 “웬만한 은행은 이미 독점계약이 돼 있고 새로 하려 해도 상당한 자금이 필요하다”며 “베트남은 론 산업이 활성화돼있어 캐피탈사들의 업적이 좋다. 한국의 캐피탈사 개념인 파이낸스컴퍼니와 계약을 맺고 상품을 판매하고 있다”고 말했다.

올해 2월에는 소매금융 전문업체 ‘F88’과 상품 판매 계약을 체결했다. ‘F88’은 베트남에 일명 ‘전당포 서비스’를 제공하는 업체다. 주로 오토바이, 자동차, 노트북, 스마트폰을 담보로 대출을 해주며, 전국에 지점 60개가량을 보유하고 있다.

◇방카슈랑스 채널, 미비한 규제 걸림돌=베트남 방카슈랑스 채널은 높은 성장률에도 불구하고 당국의 규제가 갖춰지지 않았다. 김 CFO 역시 방카슈랑스 영업에서의 가장 큰 걸림돌로 ‘미비한 규제’를 꼽았다. 가장 시급한 문제는 독점계약을 체결할 때 은행에 선지급해줘야 하는 수수료가 너무 높게 책정돼 있다는 것이다. 초기비용이 크게 들어가 자금력이 없으면 시장 진출도 어렵다.

김시훈 CFO는 “베트남 방카시장은 은행이 판매량을 미리 정해놓고, 보험사는 수수료(계약체결비용)를 선납해줘야 하는 시스템”이라며 “대형은행은 이미 독점계약 파트너가 있는 데다가 수수료 규모가 몇 년 사이에 엄청나게 불고 있다”고 말했다. 이어 “다만 성장률이 150% 정도 돼 놓칠 수 없는 시장”이라고 강조했다.

그래도 다행인 건 베트남 금융당국도 이 같은 문제점을 인지하고 있다는 것이다. 그는 “베트남 당국도 방카슈랑스 채널에서의 계약체결비용이 너무 높다. 고객보험료 올리는 것 아니냐는 경고 메세지를 시장에 주고 있다”며 “앞으로 5~6년 내에 방카 독점계약이 없어질 걸로 예상한다”고 내다봤다.

이제 막 출범 2년차를 맞은 미래에셋프레보아생명은 장기적인 시각에서 영업계획을 세우고 있다. 현재는 금리가 높아 고객이 변액보험에 대한 요구가 없지만, 장기적으론 금리가 떨어질 것을 대비해 변액보험을 출시할 예정이다. 또한, 올해 안에는 단독형 암보험 상품도 추가로 인가받을 계획이다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)