LG전자가 9월까지 스마트폰 생산기지를 베트남으로 이전하며, 수익성 강화에 나선다. 이와 함께 5G 전략모델로 국내뿐만 아니라 북미 등지에서 판매를 확대한다는 포부다.

LG전자는 30일 열린 2분기 실적 콘퍼런스콜에서 “스마트폰 생산기지 베트남 이전은 9월까지 완료하는 일정으로 일부 라인은 양산하고 있다. 다른 라인도 9월까지 양산 목표로 하고 있다”고 밝혔다.

이어 “베트남 이전이 완료되면 9월 이후부터 인건비 감소 등 가시적 효과를 볼 수 있다”며 “2020년에 연간 500억~1000억 원의 원가절감을 기대한다”고 덧붙였다.

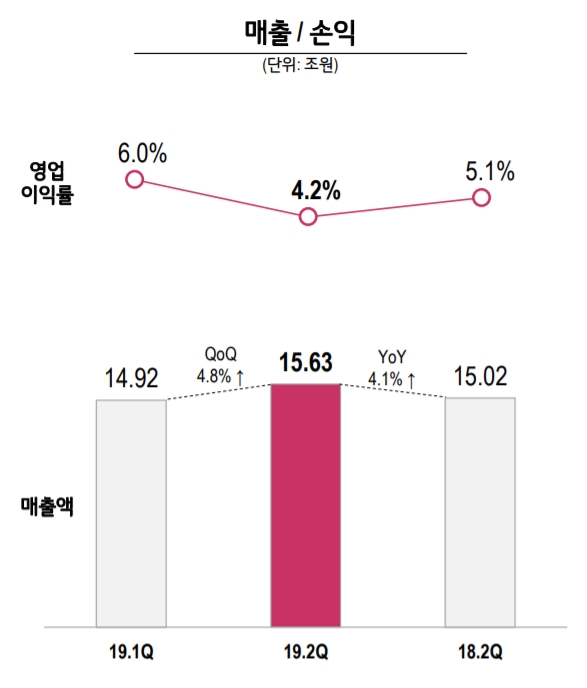

스마트폰 사업을 담당하는 MC사업본부는 2분기 영업손실 3130억 원을 기록, 9분기 연속 적자를 기록했다. 사후 흑자 처리된 2017년 1분기를 영업손실로 치면 17분기 연속 적자다.

LG전자는 지난 4월 스마트폰 사업 부진에서 벗어나기 위해 기존 생산라인을 베트남으로 이전한다고 발표했다. 현재 LG전자 인력 100여 명이 몇 달 전부터 베트남에 나가 안정화 작업에 몰두하고 있는 것으로 알려졌다.

LG전자는 “2분기에는 프리미엄 스마트폰 모델이 2개 출시되면서 마케팅 비용이 증가했다”며 “이외에도 베트남 생산 기지 이전, 평택 공장 효율화에 따라 일회성 비용이 증가했다. 하반기에는 일회성 비용이 감소할 것으로 본다”고 설명했다.

하반기 LG전자는 5G 스마트폰과 경쟁력 있는 보급형 신모델을 앞세워 매출을 늘린다. LG전자는 듀얼스크린이 흥행하면서 상반기 국내 판매된 5G 스마트폰 130만 대 가운데 약 20% 수준의 점유율을 달성했다. 하반기에도 새로운 듀얼 스크린 제품 출시로 매출 모멘텀을 확대할 계획이다.

반면, 북미 시장은 미국 3, 4위 이동통신업체 T모바일과 스프린트의 합병으로 통신업체들이 소극적인 투자 행보를 보이면서 5G 전환 수요가 예상대비 저조했다. LG전자는 2020년 상반기까지 애플의 5G 진입이 없을 것으로 보고, 애플 공백기에 통신사업자의 5G 확대에 보조를 맞춰 준비할 예정이다.

올레드 TV는 프리미엄 전략을 유지, 확대한다. 나노셀과 초대형 부분에서는 주류 시장에 진입해 경쟁, 대응해 매출 확대를 도모한다. 중저가 시장에서는 수익성과 매출 확대를 보면서 유연하게 대응할 계획이다.

LG전자는 “2분기 TV 시장 경쟁 심화와 환율적 요인으로 수익성이 하락했다”면서 “올레드 TV 생산량은 하반기 성수기인 점을 감안할 때 전년 대비 20~25% 상승할 것으로 본다”고 설명했다.

사상 처음으로 첫 분기 매출 6조 원을 돌파한 H&A(생활가전)사업본부는 하반기에도 예년과 비슷한 수준의 영업이익률을 달성할 전망이다.

LG전자는 “H&A사업본부는 3년 동안 7~8% 수익성을 유지해 왔다”며 “올해 들어 한국뿐만 아니라 해외도 매출 성장이 이뤄지면서 과거 수준의 수익성을 유지할 것이다. 하반기도 전년 수준의 안정적인 수익성이 바탕이 되고, 연간도 작년보다 나은 매출과 영업이익을 기대한다”고 밝혔다.

또 LG전자는 VS(자동차부품) 사업과 관련, “올해 신규 수주는 14조 원, 연말 기준으로 수주잔고는 55조 원 정도로 예상된다. 양질의 수주를 받고 있다“고 밝혔다.

BS(B2B) 사업에 대해선 “올해 초 가동된 미국 헌츠빌 공장으로 미국의 태양광 모듈 물량 대응가능한 수준이 됐다”며 “세이프가드와 관련해 현재 미국 물량은 관세 의혹으로부터 자유롭다”고 설명했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/85/60/2100745.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)