최근 전셋값이 약세를 보이면서 ‘깡통전세’(집값이 주택담보대출과 전세보증금보다 낮아 집을 팔아도 전세금을 돌려받기 어려운 주택)를 우려한 세입자들의 전세보증금 반환보증 가입이 크게 늘고 있다.

하지만 아파트 세입자 가입이 많을 뿐 단독·다가구주택의 세입자 가입은 그리 많지 않은 것으로 나타났다. 아파트에 비해 가입 절차가 까다롭고 보증료율도 높은 탓이다.

전세보증금반환보증은 전세 계약이 끝났을 때 집주인이 세입자에게 전세보증금을 반환하지 못할 경우 전세보증금 반환을 책임지는 상품을 말한다.

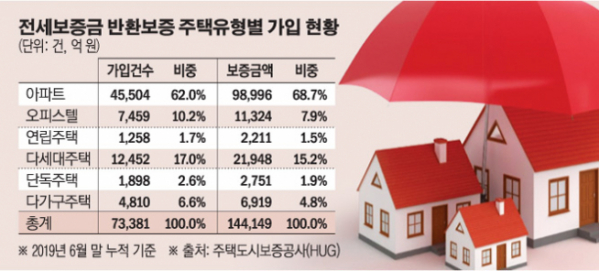

18일 주택도시보증공사(HUG)에 따르면 올해 들어 지난달 말까지 전세보증금 반환보증 발급 건수(누적 기준)는 7만3381건, 보증금액은 14조4149억 원으로 집계됐다.

최근 주택시장이 침체하자 전세보증금을 돌려받지 못할 수 있다는 불안감이 커져 상품 가입자도 눈에 띄게 늘었다.

올 들어 월별로 보면 보증 발급 금액이 1월( 1조7766억 원)을 제외하고 지난달까지 매달 2조 원을 웃돌았다.

발급 건수가 가장 많은 주택 유형은 아파트(4만5504건, 62%)였다. 이어 다세대주택(1만2452건, 17%), 오피스텔(7459건, 10.2%) 순으로 조사됐다.

주목할 점은 단독·다가구주택의 비중이 현저하게 낮다는 것이다. 같은 기간 단독주택의 전세보증금 반환보증 발급 건수는 1898건으로 전체에서 차지하는 비중은 2.6%에 그쳤다. 다가구주택은 4810건(6.6%) 발급됐다.

단독·다가구주택 세입자의 보증 발급 신청이 적었던 이유로 까다로운 절차가 꼽힌다. 단독·다가구주택의 세입자가 전세보증금 반환보증에 가입하려면 집주인이나 공인중개사의 ‘타 전세계약 확인내역서’를 받아서 HUG에 제출해야 한다.

확인서에는 단독·다가구 주택에 이미 전세로 살고 있는 다른 세입자의 전세 계약 기간과 전세보증금을 명시해야 하는데 이 내용을 검증하는 과정이 녹록지 않은 것이다. HUG도 다가구주택의 경우 선순위 파악이 안될 때 확인 작업에 어려움을 겪는다.

그러다 보니 보호가 필요한 단독·다가구주택 세입자가 정책 상품 대상에서 소외되는 상황이 발생하고 있는 것이다.

단독·다가구주택의 상품 보증료율(0.154%)도 아파트(0.128%)보다 높아 개선해야할 부분으로 꼽힌다.

한국감정원에 따르면 지난달 서울 아파트의 중위전세가격은 4억1368만6000원, 단독주택은 3억5570만8000원으로 집계됐다. 중위전세가격 대비 보증금 비율은 아파트가 약 30%, 단독주택이 약 28%로 각각 나타났다. 전세수요 측면에서는 단독주택(83.2)이 아파트(76.4)보다 오히려 더 높다.

단독·다가구주택에 대한 수요가 사그라지지 않은 만큼 아파트 이외 세입자에 대한 정책 상품 활성화가 필요하다는 얘기가 나온다.

HUG관계자는 “단독·다가구주택 세입자의 신청 건수가 아파트보다 적다 보니 발급 건수 역시 적게 나왔다”며 “아파트보다 단독·다가구주택의 리스크가 높다고 판단해 보증료율이 차이나는 것인데 이 역시 (개선을 위해) 상품 보증료율 인하를 검토할 수 있다”고 말했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)