올해 3월 기준 가구당 금융부채가 직전년도 말 처분가능소득의 2배에 육박하는 것으로 나타났다.

통계청과 금융감독원, 한국은행이 20일 공동으로 발표한 ‘2018년 가계금융복지조사’ 결과에 따르면, 올해 3월 말 가구당 부채는 7531만 원, 이 중 금융부채는 5041만 원이었다. 전년과 비교해선 각각 6.1%, 8.0% 증가했다. 신용정보를 기초로 한 금융부채 보조지표는 8947만 원으로 5.6% 늘었다.

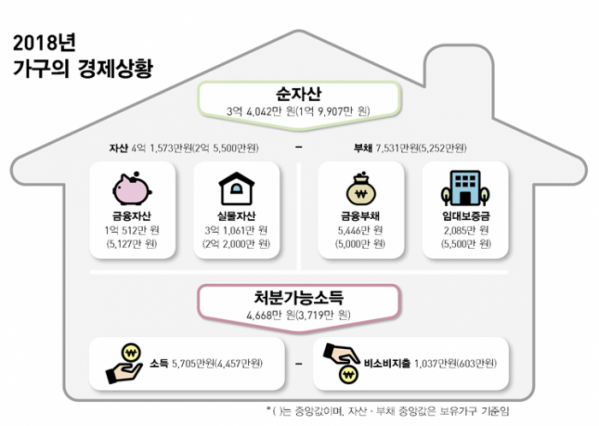

반면 지난해 말 기준 처분가능소득은 4668만 원으로 3.3% 증가하는 데 그쳤다. 소득은 5705만 원으로 4.1% 늘었지만, 비소비지출이 1037만 원으로 8.2% 급증한 탓이다. 이에 따라 직전년도 처분가능소득 대비 금융부채 보조지표 비율은 2017년 187.5%에서 올해 191.7%로 4.2%포인트(P) 확대됐다.

단 자산에서 부채를 뺀 순자산은 3억4042만 원으로 7.8% 늘었다. 가구당 자산이 4억1573만 원으로 7.5% 증가한 덕이다.

부문별로 순자산은 고자산 가구 편중이 두드러졌다. 순자산 10분위별 점유율은 10분위만 42.3%로 0.5%P 확대되고, 나머지 분위는 전년과 같거나 축소됐다. 이에 따라 순자산 지니계수는 0.588로 전년 대비 0.004P 상승했다. 전체 가구 자산 중 부동산 등 실물자산의 비중은 70.2%로 0.8%P 확대됐다. 분위별 격차도 실물자산에서 상대적으로 컸다. 소득 5분위별 1·5분위 실물자산 격차는 6.5배, 순자산 5분위별 1·5분위 실물자산 격차는 59.8배에 달했다.

단 자산 운용 방법 중 부동산 구입 비율은 소폭 하락했다. 가구소득 증가나 여유자금 발생 시 저축과 금융자산에 투자한다는 응답은 45.8%로 2.3%P 늘고, 부동산을 구입한다는 응답은 25.5%로 3.4%P 줄었다. 부동산 투자의 주된 목적은 내 집 마련(31.0%)이었으나, 가치 상승을 노린 투자도 17.1%로 2.2%P 상승하며 2.5% 하락한 임대 수입(16.8%)을 앞질렀다.

가구의 평균 부채는 7531만 원으로 전년 대비 6.1% 증가했다. 임대보증금(2085만 원)은 1.3% 증가에 그친 반면, 금융부채(5446만 원)는 8.0% 늘었다. 부채 보유액 구간별로는 1억1000만 원 이상 고액 부채의 비율이 높아졌다. 소득 5분위별로는 전 분위에서 부채 보유액이 늘어난 가운데, 5분위에서 8.8% 증가하며 점유율도 1.1%P 확대됐다. 가구주 연령별로는 40대 평균 부채가 전년 대비 14.6% 급증한 9896만 원으로 1억 원에 육박했다. 소득 및 순자산 5분위별로는 5분위의 평균 부채가 각각 1억6871만 원, 1억7539만 원이었다.

전체 가구의 56.0%가 금융부채를 보유하고 있었으며, 평균적으로 금융부채 9566만 원, 소득 6522만 원, 자산 4억5950만 원이었다.

소득은 지난해 말 5705만 원으로 4.1% 증가했다. 전 분위에서 고르게 늘었다. 다만 세금(11.7%), 가구 간 이전지출(19.7%), 공적연금 및 사회보험료(5.8%) 등 비소비지출이 8.2% 증가해 처분가능소득은 3.3% 느는 데 그쳤다.

분배지표는 전반적으로 개선됐다. 지난해 소득 1·5분위 간 격차인 소득 5분위배율(이하 균등화 처분가능소득 기준)은 7.00배로 전년 대비 0.02배P 확대됐으나, 불평등 정도를 나타내는 니지계수는 0.355로 전년과 같은 수준을 유지했다. 중위소득 절반 이하 비율인 상대적 빈곤율은 17.4%로 0.2%P 하락했다.

박상영 통계청 복지통계과장은 “지난해 우리나라 가구의 소븍분배 상황은 2016년과 유사한 수준이지만 초점을 빈곤가구에 맞추면 다소 개선된 모습이 있다”며 “단 소득 상위 20%와 하위 20% 가구의 상대적 격차로 보면 다소 확대되는 모습을 보이고 있다”고 설명했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![尹 "임기 후반 소득·교육 불균형 등 양극화 타개 노력"[종합]](https://img.etoday.co.kr/crop/85/60/2099177.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/300/170/2100644.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)