아시아가 미증유의 외환위기를 맞은 지 20년이 됐다. 그동안 진원지인 태국을 포함해 아시아 각국은 외환보유고를 늘리는 등 안전망을 강화해왔다. 또 최근 경제 펀더멘털도 좋아지고 있다.

그러나 서구 중앙은행의 긴축과 중국이 경제성장 모델을 내수 중심으로 전환하는 것이 아시아에 새 혼란을 불러 일으킬 것이라는 불안이 고조되고 있다고 4일(현지시간) 영국 파이낸셜타임스(FT)와 일본 니혼게이자이신문(닛케이) 등 주요 외신이 보도했다.

20년 전 홍콩 반환과 함께 고평가됐던 태국 바트화 가치가 급락했다. 이는 인도네시아 루피아화와 한국 원화 등 아시아 각국 통화 가치의 동반 하락으로 이어지면서 외환위기가 일어났다.

반면 현재 아시아는 오히려 자국 통화 가치의 상승을 걱정하는 판국이다. 글로벌 무역 수요가 살아나면서 동남아시아 원자재 부국과 제조업 강국인 한국, 대만 등의 수출이 늘어나고 있다.

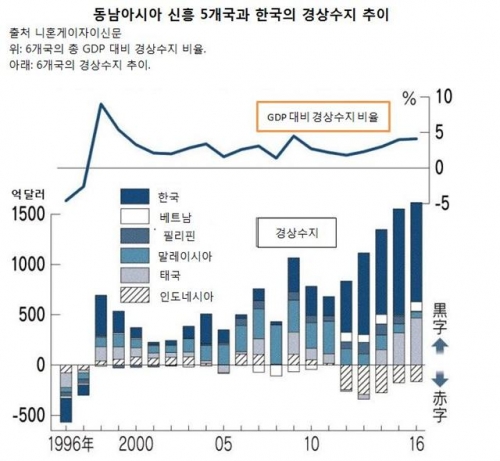

만성적인 경상수지 적자에 허덕였던 태국은 지난해 468억 달러(약 56조 원)의 흑자로 2년 연속 사상 최고치를 경신했다. 닛케이는 태국ㆍ베트남ㆍ필리핀ㆍ말레이시아ㆍ인도네시아 등 동남아시아 신흥 5개국과 한국의 지난해 말 기준 외환보유고가 총 8755억 달러로, 20년 전에 비해 7배 늘어났다고 분석했다.

그러나 안심하기에는 이르다는 것이 전문가들의 중론이다. 미국 연방준비제도(Fedㆍ연준)와 유럽중앙은행(ECB) 등 서구 중앙은행들의 긴축으로 아시아가 취약해질 수 있다. FT는 아시아를 포함한 신흥시장이 2018년 말 만기가 돌아오는 부채가 2조 달러에 이르며 연준의 기준금리 인상으로 달러화 가치가 오르면 이런 부채를 상환하기가 더욱 어려워진다고 우려했다. 이는 아시아 각국의 신용등급 강등으로 이어질 수 있다.

ECB와 영국 중앙은행인 영란은행(ECB) 등이 긴축에 동참하면 아시아가 그동안 구축해왔던 안전망이 더욱 급격히 흔들릴 수 있다.

더 나아가 FT는 가장 큰 변수로 중국을 꼽았다. 그동안 중국은 수출 위주의 경제성장 정책을 펼치면서 거대한 글로벌 공급망을 구축했으며 아시아 주변국들도 동반 성장할 수 있었다. 그러나 중국이 내수를 중심으로 한 성장에 주력하면 아시아가 더는 이런 혜택을 누릴 수 없다고 FT는 강조했다.

닛케이는 가계와 기업이 안고 있는 부채가 아시아의 가장 큰 불안요소라고 지적했다. 세계적인 저금리 기조가 장기화하는 가운데 가계ㆍ기업 부채가 늘어나는 것이다. 한국의 지난해 국내총생산(GDP) 대비 가계부채 비율은 93%로 미국과 일본을 웃돌고 있다.

또 닛케이는 외부 충격이 아시아를 뒤흔들 위험은 과거의 일이 아니라고 강조했다. 지난해 11월 미국 대선에서 도널드 트럼프가 승리하자 신흥국에서 자금 유출이 일어나면서 그 달에 인도네시아 루피아화 가치가 미국 달러화에 대해 4% 이상, 말레이시아 링깃화는 약 7% 폭락하기도 했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[아시아증시] ‘트럼프 트레이드’ 한풀 꺾였나...닛케이 1.66%↓](https://img.etoday.co.kr/crop/85/60/2101701.jpg)

![[종합] 정부효율위 공동위원장에 머스크ㆍ라마스와미…트럼프, 두 사람 극찬](https://img.etoday.co.kr/crop/85/60/2101588.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)