같은 시간, 미국 캘리포니아에 거주하고 있는 앤드류 최(가명·35)씨는 서울에 있는 친구에게 빌린 돈 1000달러를 보낼 방법을 궁리하다 스마트폰을 꺼내들었다.

박씨와 최씨는 스마트폰에 이미 설치돼 있는 영국 핀테크 업체 ‘트랜스퍼와이즈’에 접속했다. 그리고 0.5%의 저렴한 수수료로 송금을 해결했다. 번거롭게 은행 창구에 가지 않아도, 비싼 송금 수수료를 내지 않아도 되는 핀테크 시스템을 이용한 것이다.

트랜스퍼와이즈는 해외 송금과 환전 업무를 수행하는 업체다. 은행을 통하지 않고 트랜스퍼와이즈를 통하면 저렴한 수수료로 송금을 할 수 있다. 박씨와 최씨처럼 송금하고자 하는 지역과 금액이 동일해 트랜스퍼와이즈가 자체적으로 송금서비스를 대행해준다. 즉, 박씨가 아들에게 보낼 1000달러는 같은 한국에 있는 최씨의 친구에게, 최씨가 친구에게 보낼 1000달러는 같은 미국에 있는 박씨의 아들에게 보내면서 사실상 해외가 아닌 ‘역내송금’ 방식이 된 것이다.

핀테크 시장이 커지면서 일반 소비자들의 생활에도 많은 변화가 생겼다. 금융과 IT에 대한 정보를 접하기 어려운 고령의 연령층도 이제 스마트폰과 같은 익숙한 단말기를 통해 핀테크의 편리함을 누리고 있다.

핀테크 2.0 시대에 들어선 만큼 아직은 생소한 크라우드펀딩 및 P2P대출(개인간 대출) 시스템도 향후 일상생활에 녹아들 것으로 보인다.

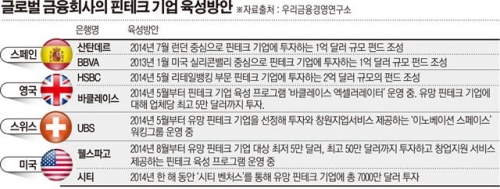

핀테크 도입으로 달라진 것은 개인만이 아니다. 한 번 시스템을 구축하려면 막대한 자금을 투자해야 하는 은행들도 기술력을 갖춘 핀테크 스타트업을 선점하기 위해 앞다퉈 핀테크 스타트업 투자에 뛰어들고 있다. 골드만삭스, 모건스탠리 등 글로벌 투자은행(IB)을 일컫는 ‘벌지 브래킷(bulge bracket)’도 예외는 아니다.

골드만삭스는 비트코인업체인 비트코인 스타트업 ‘서클’, 결제관리 업체 ‘빌트러스트’, 초단타거래시스템을 운영하는 ‘페르수스’에 9550만 달러(약 1085억원)를 투자한다고 미 경제매체 포브스가 최근 보도했다. 이 가운데 서클과 빌트러스트의 경우 IDG캐피털파트너스와 공동 투자했다.

웰스파고는 핀테크 스타트업들이 핀테크 관련 기술을 자사에서 테스트할 수 있는 환경을 제공하면서 협업을 다지고 있다. 생체인식보안기능 기술을 연구 중인 한 스타트업은 이미 웰스파고와 손을 잡았다고 시애틀타임스는 최근 보도했다.

바클레이스의 경우 비트코인 스타트업 ‘세이펠로’와 협업해 비트코인 서비스 테스트에 돌입한 것으로 전해졌다. 세이펠로는 바클레이스의 핀테크 육성 프로그램 ‘바클레이스 엑셀러레이터’에 선정된 업체 중 한 곳이다.

스페인은행 BBVA의 프란시스코 곤잘레스 로드리게스 회장은 “다수의 은행이 변화하고 있는 기술 환경에 한심하게 뒤처져 있다”면서 글로벌 은행의 IT기술에 대해 일침을 가했다. 로드리게스 회장은 “우리의 경쟁자가 꼭 은행이 아닐 수 있다”면서 “(핀테크를 실행하고 있는) 구글, 아마존과 같은 기업들이 소비자들의 관심을 돌리고 있다”고 경고의 메시지를 날렸다.

다만, 은행들의 이 같은 변화에 기존 은행들은 불필요해진 인력을 해고 정리하는 현상이 나타나고 있다. 최근 블룸버그가 조사한 바에 따르면 뱅크오브아메리카(BOA), 웰스파고, 골드만삭스, 모건스탠리 등을 포함한 ‘글로벌 톱 뱅크6’는 지난 5년 동안 무려 8만명을 해고한 것으로 나타났다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[아시아증시] ‘트럼프 트레이드’ 한풀 꺾였나...닛케이 1.66%↓](https://img.etoday.co.kr/crop/85/60/2101701.jpg)

![[종합] 정부효율위 공동위원장에 머스크ㆍ라마스와미…트럼프, 두 사람 극찬](https://img.etoday.co.kr/crop/85/60/2101588.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)