![삼성전자 1분기 매출 71.9조원ㆍ영업이익 6.6조원… 반도체 흑자전환 [상보]](https://img.etoday.co.kr/crop/200/125/2013447.jpg)

![[오늘의 증시 리포트] 삼성전자, 4분기 DRAM 흑자전환 예상](https://img.etoday.co.kr/crop/200/125/1968261.jpg)

![[오늘의 증시 리포트] 카카오, 반등 시그널은 광고 매출과 마진 회복](https://img.etoday.co.kr/crop/200/125/1929237.jpg)

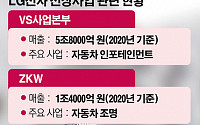

![[종합] LG전자 ‘선택과 집중’ 통했다...역대 분기 최대 실적](https://img.etoday.co.kr/crop/200/125/1732770.jpg)

많이 본 뉴스

최신 뉴스

![“책임경영 시급…롯데판 ‘프랑크푸르트 선언’ 절실” [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/85/60/2053752.jpg)

![“결국은 실적”...보신주의 깨고 ‘성과주의’ 페달 밟나 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/85/60/2100738.jpg)

![[이투데이 말투데이] 숙능생교(熟能生巧)/로코노미](https://img.etoday.co.kr/crop/85/60/2100721.jpg)

![[날씨] 단풍 물들고 맑은 날씨 계속…일교차는 최대 15도](https://img.etoday.co.kr/crop/85/60/2100697.jpg)

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/85/60/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/85/60/1974471.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/85/60/2100745.jpg)

마켓 뉴스

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)