S-Oil

1분기 영업이익 6292억 원, 어닝 서프라이즈 기록

유가 상승 따른 재고관련이익 2850억 원 및 윤활기유 호조 영향

박일선 KTB투자증권

S-Oil

예상보다 앞당겨진 적극 매수 시점

1분기 영업이익, 컨센 85% 상회하는 서프라이즈

2분기 영업이익, 현재 컨센을 125% 대폭 상회할 전망

예상보다 앞당겨 적극 매수 Call을 드

하나금융투자가 18일 HSD엔진에 대해 수익성은 점진적으로 개선되고 있지만, 순차입금이 주가에 영향을 주고 있다고 판단했다. 이어 목표주가를 7000원에서 3500원으로 하향하고 투자의견 매수를 유지했다.

박무현 하나금융투자 연구원은 “최근 유가 급락으로 일주일 사이 VL탱커 운임은 단숨에 8배 이상 상승했다”며 “유가가 내려갈수록 석유 물동량

하나금융투자는 10일 대우조선해양에 대해 유가 급락에 따른 VL탱거 발주 증가가 기대된다며 투자의견 '매수'를 유지했다. 다만 목표주가는 기존 3만5000원에서 3만 원으로 하향 조정했다.

박무현 연구원은 "2014년 10월 석유감산 요구를 석유수출기구(OPEC)에서 거절하면서 국제 유가는 배럴당 100달러 수준에서 단번에 50달러 수준으로 급

하나금융투자는 11일 대우조선해양에 대해 세계 1위 선사의 선박 발주가 지속하고 있다며 투자의견 ‘매수’와 목표주가 5만 원을 유지했다.

하나금융투자 박무현 연구원은 “대우조선해양은 각 선종에서 세계 1위 선사들을 주력 고객사로 가진 차별화된 모습을 보여오고 있으며 이번에도 세계 1위 LNG 선사 Maran gas로부터 LNG선 1척과 세계 5위 위상

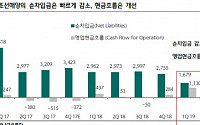

하나금융투자는 19일 대우조선해양에 대해 하반기 순차입금 감소가 지속할 전망이라며 투자의견 ‘매수’와 목표주가 5만 원을 유지했다.

하나금융투자 박무현 연구원은 “올해 2분기 대우조선해양의 순차입금은 1.5조 원으로 지난해 말 2.76조 원보다 1.3조 원가량 줄었고 지난 분기 1.7조 원에 비해서도 0.2조 원 줄었다”며 “대우조선해양은 2019년

GS건설무난한 실적, 여전히 저렴한 주가연간 실적 감안한 주가 여전히 저렴. 매수 추천4Q18 영업이익 2,050억원(YoY +99.4%), 플랜트/전력 흑자 전환투자의견 : 매수 / 목표주가 6만2000원교보증권 백광제

JYP Ent.음원 차트로 증명하는 아티스트 흥행력최근 발표된 2018 빌보드재팬 및 오리콘 차트를 통해 TWICE의 일본 내 성적

DGB금융지주보수적 충당금 적립으로 앞으로의 이익가시성 더욱 높아질 전망4Q 발생 염가매수차익의 대부분을 보수적 충당금 적립과 비용효율화를 위해 사용 예상자동차부품사 아직 우려할만한 상황 아니고, 선제적 관리로 이익가시성 더욱 높아질 전망투자의견 : 매수 / 목표주가 1만4500원대신증권 최정욱

GKL고객 지참금이 늘어난다중국/일본 쌍끌이로 역대 최대

하나금융투자는 28일 조선업종에 대해 유가 하락에 따른 석유 수요 증가로 탱커 수요가 늘어나 수혜가 지속되고 있다고 분석했다. 업종 투자의견은 ‘비중확대’를 유지했다.

박무현 연구원은 “유가가 하락하면서 최근 3개월 사이 VL탱커 운임이 5배, 수에즈막스 탱커 운임이 4배 이상 상승했다”며 “2014년과 동일하게 유가가 더 내려갈수록 석유 수요는 증가

하나금융투자는 27일 대우조선해양에 대해 유가 하락으로 VL탱커 발주 증가가 기대된다며 투자의견 ‘매수’와 목표주가 5만 원을 유지한다고 밝혔다.

하나금융투자 박무현 연구원은 “2014년 10월 OPEC의 석유감산 반대성명 발표 이후 국제유가가 배럴당 100달러 수준에서 60달러 선으로 급락했을 당시 11월부터 2015년까지 탱커 발주량은 앞선 기간에

![[개장전] 증권사 추천주(4/16)](https://img.etoday.co.kr/crop/200/125/1606928.jpg)

![[개장전] 증권사 추천주(3/19)](https://img.etoday.co.kr/crop/200/125/1594512.jpg)

![[개장전] 증권사 추천주(3/15)](https://img.etoday.co.kr/crop/200/125/1591904.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/85/60/2101600.jpg)

![[내일 날씨] 수능 한파 없다…일부 지방에 약한 빗방울](https://img.etoday.co.kr/crop/85/60/2099315.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)