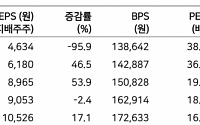

![[오늘의 증시리포트] 네이버, 우려 속 양호한 본업 실적…우상향 전망](https://img.etoday.co.kr/crop/200/125/2021211.jpg)

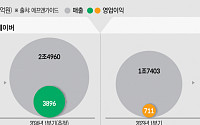

![[컨콜] 네이버 커머스 거래액 12조 2000억…전년비 6%↑](https://img.etoday.co.kr/crop/200/125/2020388.jpg)

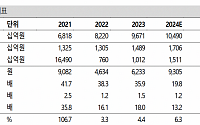

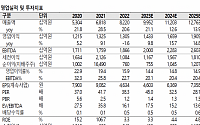

![[오늘의 증시 리포트] “크래프톤, 바닥은 확인했고 반등만 남았다”](https://img.etoday.co.kr/crop/200/125/1946691.jpg)

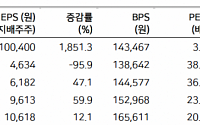

![국내 이커머스 2강→4강?…큐텐발 변화, 판 흔들릴까 [이커머스 지각변동①]](https://img.etoday.co.kr/crop/200/125/1886722.jpg)

많이 본 뉴스

최신 뉴스

![[2025 수능] 과학탐구 생명과학Ⅱ·지구과학Ⅱ 정답](https://img.etoday.co.kr/crop/85/60/2102489.jpg)

![[2025 수능] 과학탐구 영역 (물리학Ⅱ·화학Ⅱ)](https://img.etoday.co.kr/crop/85/60/2102486.jpg)

![[2025 수능] 사회탐구 사회·문화 정답](https://img.etoday.co.kr/crop/85/60/2102485.jpg)

![[2025 수능] 과학탐구 영역 (생명과학Ⅰ·지구과학Ⅰ)](https://img.etoday.co.kr/crop/85/60/2102482.jpg)

![[2025 수능] 정치와 법 경제 정답](https://img.etoday.co.kr/crop/85/60/2102483.jpg)

마켓 뉴스

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)