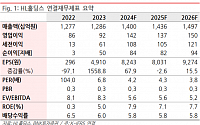

![[오늘의 증시리포트] 삼성전자, 4분기 일회성 비용 없는 DS 주도](https://img.etoday.co.kr/crop/200/125/2096308.jpg)

![[오늘의 증시리포트] 한샘, 실망스러운 3Q 실적에도 지속 관심 필요](https://img.etoday.co.kr/crop/200/125/2088302.jpg)

![[베스트&워스트] 애경케미칼, 전기車 사고에 수혜주 부각](https://img.etoday.co.kr/crop/200/125/2068021.jpg)

많이 본 뉴스

최신 뉴스

![[종합] '선거법 위반' 이재명 징역형 집유...法 "당선 목적 허위사실 공표"](https://img.etoday.co.kr/crop/85/60/2102848.jpg)

![중기부, 스타트업 해외법률 애로 해소…“머스크처럼 해법 찾아야” [종합]](https://img.etoday.co.kr/crop/85/60/2102820.jpg)

![“이재명 무죄” “이재명 구속”…중앙지법 앞 지지-규탄 맞불 집회 [포토]](https://img.etoday.co.kr/crop/85/60/2102850.jpg)

![[오늘의 주요공시] 휴니드·문배철강·NI스틸 등](https://img.etoday.co.kr/crop/85/60/2102401.jpg)

마켓 뉴스

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

![“이재명 무죄” “이재명 구속”…중앙지법 앞 지지-규탄 맞불 집회 [포토]](https://img.etoday.co.kr/crop/300/190/2102850.jpg)