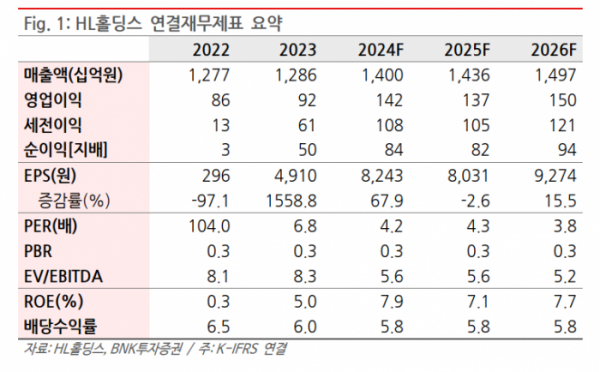

(출처=BNK투자증권)

BNK투자증권은 HL홀딩스에 대해 자체 사업 '플릿온'의 양적 성장이 예상된다며 목표주가를 4만5000원에서 5만 원으로 높여잡았다. 투자의견은 매수를 유지했다.

김장원 BNK연구원은 "2023년 자체사업 영업이익률은 4분기 일회성이슈를 제거할 경우 2% 후반대로 올해 2분기가 지난해 수준에 육박했다"며 "수익성 둔화의 원인으로 지목됐던 러시아 제재에 따른 영향은 크게 다르지 않지만 이를 대체할 품목과 매출처 다변화로 수익 개선세가 이어질 전망"이라고 말했다.

이어 "글로벌 수많은 협력사에서 부품을 구매하고 유통하는 사업 특성상 2025년 완료할 통합 IT시스템 구축은 운영 효율화로 수익성에 도움이 될 전망"이라고도 덧붙였다.

김 연구원은 "지난해 11월 서비스를 개시한 플릿온(Fleet-On)은 연간 처리 능력에 해당하는 수주 현황을 보이고 있는데 자동차부품에 관련된 강한 브래드 인지도와 서비스 경쟁력으로 사업은 양적 성장이 예상된다"며 "사업적 시너지를 위해 지배구조를 개편하고, 자체사업을 가졌음에도 투자활동에 나선 것은 신규 사업을 찾기 위한 시도로 이 같은 노력은 지속될 전망"이라고 내다봤다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)