한화투자증권은 HL D&I에 대해 주택 관련 리스크는 줄어들고 수익성 중심의 사업은 지속되고 있다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3400원에서 3800원으로 상향 조정했다. 전 거래일 기준 종가는 2650원이다.

3일 송유림 한화투자증권 연구원은 “우발부채 축소, 제한적인 미분양 리스크, 물량 및 원가율 회복 등 주택 관련 리스크가 거둬지는 만큼 주가 회복도 뒤따를 필요가 있다고 판단한다”고 했다.

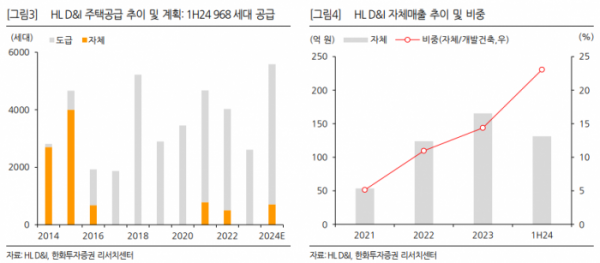

송 연구원은 “HL D&I의 상반기 매출액은 7918억 원, 영업이익은 295억 원으로 전년 동기 대비 각각 8.9%, 55.4% 증가했다”며 “자체 사업인 부천 소사 주상 복합의 매출 인식과 준공 정산이익과 도급증액 효과 등으로 상반기 개발건축 매출총이익률(GPM)이 13%대를 기록한 영향”이라고 했다.

그는 “자체 사업을 통한 실적 방어는 당분간 이어질 전망”이라며 “인천 작전동은 매출화가 이루어지고 있고, 이천 아미(금액 미정)와 울산 태화강(1638억 원)은 각각 올해 4분기와 내년 착공을 계획하고 있다”고 했다.

송 연구원은 “올해 상반기 신규 수주는 5963억 원으로 전년 동기 대비 58%가량 늘었다”며 “주택공급 계획도 연간 5580세대로 과거 3년 평균 대비 48%가량 많은 수준”이라고 했다.

그는 “동시에 재무 리스크도 점차 해소되고 있다”며 “7월 말 기준 미착공 프로젝트파이낸싱(PF) 보증잔액(도시정비 제외)은 170억 원이며, 공사 진행 중인 현장의 분양률은 93% 수준으로 파악된다”고 했다.

또 그는 “현재 차입금은 7330억 원(부채비율 263%) 수준이나 비주력 자산매각, 하반기 회수현금 등으로 일부 상환을 계획하고 있어 연말 부채비율 개선도 예상된다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[채권뷰] 외국인, 금융채 2500억원 순매수…운용·은행 공단채 5000억원 매수](https://img.etoday.co.kr/crop/85/60/2100244.jpg)

![[채권뷰] 롯데지주, 사모사채 500억원 발행…표면금리 4.06%](https://img.etoday.co.kr/crop/85/60/2100242.jpg)

![[채권뷰] SK렌터카, 4.08% 수익률에 1006억 원 규모 거래](https://img.etoday.co.kr/crop/85/60/2100241.jpg)

![[채권뷰] 브라질 10년물 국채 금리, 2.3bp 상승…1달 전보다 41bp 올라](https://img.etoday.co.kr/crop/85/60/2100240.jpg)

![[기업탐구] 클래시스, 악재에도 올라가는 눈높이…제품력 ‘주목’](https://img.etoday.co.kr/crop/85/60/2100236.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)