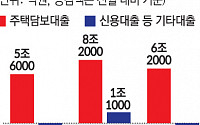

![[종합] 역대급 ‘막차’ 폭주…주담대 한달새 8.5조 폭증](https://img.etoday.co.kr/crop/200/125/2024062.jpg)

![[데스크 시각] 다신 벼락거지 되지 않겠다는 다짐](https://img.etoday.co.kr/crop/200/125/2063858.jpg)

![[데스크시각] 다신 벼락거지가 되지 않겠단 다짐](https://img.etoday.co.kr/crop/200/125/2062715.jpg)

![[종합] 정부 압박도 '영끌족'엔 안 통했다…7월 가계대출 5.3조 ↑](https://img.etoday.co.kr/crop/200/125/2063327.jpg)

많이 본 뉴스

최신 뉴스

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/85/60/2100458.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/85/60/2099872.jpg)

마켓 뉴스

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)