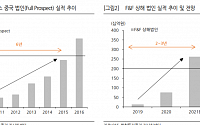

한화투자증권은 21일 F&F에 대해 탄탄한 한국 사업에 중국 고성장이 더해지며 기업가치 상승이 이어질 전망이라며 투자의견 ‘매수’, 목표주가 55만 원으로 신규 제시했다.

이날 F&F는 사업회사와 투자회사로 인적 분할한다. 투자 사업 부문은 존속회사 F&F홀딩스가, 패션 사업 부문은 신설회사 F&F가 영위하는 방식이다. F&F와 F&F홀딩스의 분할 비

코스맥스가 중국 최대 색조 브랜드인 이셴(Yatsen)과 본격적인 시너지 효과에 박차를 가할 구상이다. 전일 생산 공장 기공식을 마무리했다는 보도가 전해지면서다. 증권가는 우수한 기술력을 토대로 핵심 온라인 고객사에서 합작 법인 관계로 발전했다고 평가했다.

코스맥스가 중국 시장 입지를 다지기 위한 첫 삽을 떴다. 22일 프라임경제 보도에 따르면 코스맥

이마트물 만난 온라인 그로서리산업 성장이 업체 간 경쟁을 압도하는 구간3Q20 Preview 기대치에 부합하는 실적 전망이지영 NH투자

셀트리온애널리스트 간담회 후기외사 보고서 내용에 대한 회사의 입장 및 경영전략 공유램시마SC 타겟 매출 약 1조 원 이상코로나19 진단 미국 EUA 신청 완료 및 치료제 10월경 데이터 기대허혜민 키움증권

대림산업소액주

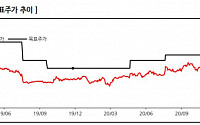

한화투자증권은 13일 클리오가 2분기 부진한 실적을 기록함에 따라 실적 추정치를 하향 조정하며, 목표주가를 2만9000원에서 2만5000원으로 내리고 투자의견 ‘매수’를 유지했다.

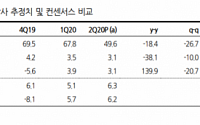

클리오는 2분기 연결기준 매출액 496억 원, 영업이익 31억 원을 기록했다. 전년 동기 대비 매출액은 18.4% 감소, 영업이익은 31억 원 감소한 수치다.

한화

한화투자증권은 대상에 대해 29일 국내 식품부문 수익성 개선과 해외부문 외형 성장으로 하반기에도 호실적을 이어갈 전망이라며 투자의견 ‘매수’, 목표주가 3만6000원을 제시했다.

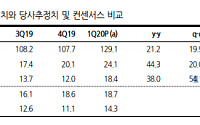

손효주 연구원은 “2분기 연결기준 예상 매출액은 전년 동기 대비 6.6% 증가한 7797억 원, 영업이익은 26.9% 늘어난 428억 원으로 시장 기대치에 충족하는 호실적

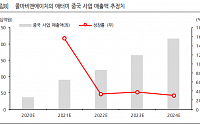

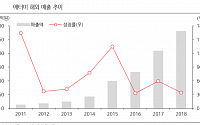

한화투자증권은 콜마비앤에이치에 관해 22일 주요 고객사인 애터미의 중국향 매출이 하반기부터 반영돼 실적 성장이 기대된다며 투자의견 ‘매수’, 목표주가 9만 원으로 상향 조정했다.

손효주 연구원은 “최근 코로나19 확산으로 국내 건강기능식품 시장의 성장성이 확대되고 있다”며 “주요 고객사인 애터미의 중국 사업이 7월부터 본격적으로 시작됐고, 초기

한화증권은 10일 하이트진로에 대해 시장점유율 확대가 지속할 것이라며 목표주가를 4만4000원에서 5만3000원으로 올리고 투자의견 ‘매수’를 유지했다.

한화증권 손효주 연구원은 “최근 경쟁업체들의 상황과 외부 환경은 여전히 녹록지 않지만, 하이트진로는 연이은 신제품 성공으로 수요가 집중되면서 당분간 시장점유율 확대 추세는 지속할 것”이라며 “성수기

한화투자증권은 3일 농심에 대해 해외에서 꾸준하게 한국 라면에 대한 수요가 증가하고 있어 기업 성장에 긍정적이라며 목표주가를 45만 원으로 상향조정했다.

손효주 연구원은 2분기 농심 매출액과 영업이익을 전년 동기 대비 15.5% 증가한 6565억 원과 394% 늘어난 405억 원으로 전망하면서 “국내 라면 수요가 견조한 가운데 해외 수요가 더욱

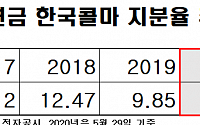

국민연금이 올 들어 한국콜마의 지분을 확대하고 있다. 국민연금의 한국콜마 지분율은 실적이 부진했던 지난해 한 자릿수로 떨어졌지만 반등 조짐 속에 올해 다시 두 자릿수로 회복했다.

4일 금융감독원 전자공시에 따르면 한국콜마는 지난해 연결 매출액과 영업이익은 1조5407억 원, 1178억 원으로 각각 전년 대비 13.47%, 30.95% 증가했지만,

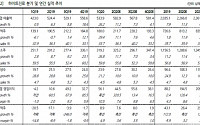

한화투자증권은 7일 콜마비앤에이치에 대해 건강기능식품 시장 확대에 따라 단기, 중장기적으로 모두 높은 실적 성장성을 점쳤다. 투자의견은 매수, 목표주가는 4만 원으로 상향조정했다.

손효주 연구원은 “1분기 연결 기준 매출액은 전년 동기 대비 21.2% 증가한 1291억 원, 영업이익은 44.3% 늘어난 241억 원으로 시장 예상치를 상회했다”라고

한세엠케이의 지난해 대규모 적자에 대해 ‘오너 2세’인 김지원 신임 대표를 위한 ‘빅베스’라는 해석이 제기되는 가운데 주주총회를 앞두고 소액주주가 이에 반기를 드는 모양새다.

20일 금융감독원에 따르면 한세엠케이는 2019년 영업손실 239억 원, 당기순손실 435억 원을 기록해 적자 전환했다. 회사 측은 13일 공시를 통해 매출 감소 및 재고

한화투자증권은 4일 콜마비앤에이치에 대해 4분기와 내년 실적 성장이 지속될 전망이라며 투자의견 ‘매수’와 목표가 3만5000원을 유지했다.

손효주 연구원은 “4분기 연결 매출액은 전년동기 대비 12.3% 증가한 1227억 원, 영업이익은 17.3% 증가한 195억 원으로 이번 분기에도 꾸준한 성장을 이어 나갈 것”이라고 말했다.

이어 “사업부

콜마비앤에이치가 2분기 실적 호조를 기록하며 장 초반 강세를 보이고 있다.

콜마비앤에이치는 30일 오전 9시 20분 현재 전 거래일 대비 2200원(9.13%) 오른 2만6300원에 거래되고 있다.

콜마비앤에이치는 전날 2분기 매출액이 1164억 원, 영업이익 198억 원으로 지난해 같은 기간보다 각각 28.1%, 44.4% 늘었다고 밝혔다.

30일 국내 증시 키워드는 #FOMC #일본 #코스피 #콜마비앤에이치 #현대위아 등이다.

일본 수출 규제에 대한 불확실성이 이어지고 있는 가운데 대외 변수에 대한 시장의 관심이 집중되고 있다.

전날 코스피지수는 전 거래일 대비 1.78% 하락한 2029.48로 마감했다. 외국인이 11거래일 만에 순매도로 전환하면서 지수 하락을 부추겼다.

한화투자증권은 콜마비앤에이치에 대해 30일 2분기 깜짝 실적을 기록한 데 이어 하반기에도 안정적 성장세를 기록할 전망이라며 투자의견 ‘매수’, 목표주가 3만2000원을 제시했다.

콜마비앤에이치는 2분기 매출액으로 전년 동기 대비 28.1% 증가한 1164억 원, 영업이익은 44.4% 늘어난 198억 원, 지배주주 순이익은 46.5% 성장한 155억 원

![[특징주] 콜마비앤에이치, 2분기 실적 호조에 ‘강세’](https://img.etoday.co.kr/crop/200/125/1326172.jpg)

![[증시 키워드] 급락한 증시…FOMC 대외 이벤트 ‘주목’](https://img.etoday.co.kr/crop/200/125/1351407.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/85/60/2100745.jpg)

![[내일날씨] 평년보다 온화한 날씨...수도권 미세먼지 ‘나쁨’](https://img.etoday.co.kr/crop/85/60/2099854.jpg)

![[시론] 연장근로 임금산정과 처벌기준 구별 유의를](https://img.etoday.co.kr/crop/85/60/2100731.jpg)

![[마음상담소] 내면의 힘 기르는 ‘세 줄 일기’](https://img.etoday.co.kr/crop/85/60/2100724.jpg)

![[과학세상] 반도체 경쟁력, 인재 확보에 달렸다](https://img.etoday.co.kr/crop/85/60/2100719.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)