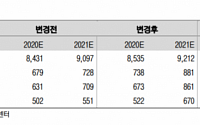

신한투자증권은 삼성전기에 대해 투자의견은 ‘매수’, 목표주가는 21만 원을 유지했다. 전 거래일 기준 종가는 13만5700원이다.

26일 오강호 신한투자증권 연구원은 “상반기 매출액과 영업이익이 전년 대비 성장을 기록했다”며 “주요 사업부 동반 실적 개선이 긍정적”이라고 했다.

오 연구원은 “올해 주요 투자 포인트로 인공지능(AI) 훈풍에 따른 정보

삼성전기가 장후반 하락세다.

30일 오후 1시 31분 기준 유가증권시장에서 삼성전기는 전 거래일보다 3.14%(4700원) 하락한 14만5200원에 거래 중이다. 지난 27일 14만9900원으로 마감해 15만 원선 근처까지 상승했으나 다시 14만 원대 중반으로 하락하고 있다.

삼성전기의 작년 4분기 실적은 시장 컨센서스를 밑돌았다. 최보영 교보증권

한국투자증권이 삼성전기에 대해 올해 업황 회복 변곡점을 앞두고 있다며 업종 내 탑픽(Top Pick‧최선호주)을 유지했다. 투자의견은 ‘매수’, 목표주가는 20만 원을 유지했다. 전 거래일 기준 종가는 15만800원이다.

26일 조철희 한국투자증권 연구원은 “(삼성전기는 지난해 4분기) 매출액은 1조9700억 원, 영업이익은 1012억 원을 기록해 낮

삼성전기는 저평가 매력이 부각되며 오름세를 나타냈다.

8일 오전 9시 50분 기준 삼성전기는 전일 종가 대비 0.96%(1500원) 높은 15만7000원에 거래되고 있다.

최근 증권가에선 삼성전기에 대해 저평가 매력 부각을 강조했다.

이규하 NH투자증권 연구원은 “수요 부진에 따른 중화권 스마트폰 출하량 둔화, 고객사 성능 제한 이슈, 제고조정과

삼성전기는 저평가 매력 부각 영향으로 상승세를 나타냈다.

30일 오전 10시 2분 기준 삼성전기는 전일 종가 대비 2.15%(3500원) 높은 16만6500원에 거래 중이다.

이날 NH투자증권은 삼성전기에 대해 현재 주가는 현저하게 저평가됐다고 분석했다.

이규하 NH투자증권 연구원은 “수요 부진에 따른 중화권 스마트폰 출하량 둔화, 고객사 성능 제한

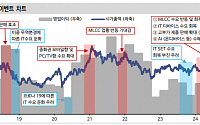

◇삼성전기

실적대비 주가 하락은 과하다

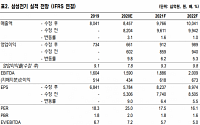

투자의견 매수(BUY) 및 목표주가 250,000원 유지

2022년 최고 실적 예상 / 반도체 기판의 이익 증가, MLCC는 점유율 증가

박강호 대신증권 연구원

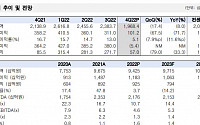

◇빙그레

1분기도 투입 원가 상승 부담 이어질 듯

4Q21 실적이 기대치에 부합. 원가 부담 있었지만 비용 관리로 상쇄

1분기도 투입 원가

하나금융투자는 9일 삼성전기에 대해 실적 개선이 기대된다며 ‘매수’ 추천했다. 주가는 지나친 저평가 상태라며 목표주가로 29만 원을 제시했다.

김록호 하나금융투자 연구원은 “삼성전기는 올해 최고 수준의 실적을 경신할 것으로 보인다”며 “적층세라믹콘덴서(MLCC)를 제조하는 컴포넌트솔루션사업부 기초체력 향상, 기판솔루션사업부 패키지기판 호황, 모듈솔루션

케이프투자증권은 삼성전기가 내년 2분기 실적 개선을 이룰 것으로 기대된다며 ‘매수’ 추천했다. 목표주가는 기존 17만 원에서 22만 원으로 올려 잡았다.

박성순 케이프투자증권 연구원은 “삼성전기는 계절적 비수기인 4분기 재고 조정에 들어갈 것으로 보인다”며 “적층세라믹콘덴서(MLCC)를 비롯한 전 부문에서 실적이 줄어들 전망”이라고 말했다.

박 연구

NH투자증권은 삼성전기에 대해 24일 하반기까지 MLCC(적층세라믹콘덴서) 수급 불균형이 이어질 가능성이 높아 주가 조정 시 매수기회로 삼아야 한다며 투자의견 '매수', 목표주가 29만 원을 제시했다.

이규하 NH투자증권 연구원은 "중화권 업체들의 스마트폰 출하량 증가세, 우호적인 환율 영향으로 1분기 실적은 시장기대치를 웃돌 전망이다"며 "1분기 영업

NH투자증권은 29일 삼성전기의 실적 상향과 카메라 경쟁력 강화를 이유로 목표주가를 16만 원에서 18만5000원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

NH투자증권에 따르면 삼성전기의 2분기 실적은 매출액 1조8122억 원, 영업이익 960억 원을 기록했다. NH투자증권 이규하 연구원은 “2분기 실적은 대체로 컨센서스에 부합했다”며 “

삼성전자의 ‘갤럭시 폴드’가 국내외 완판 행진을 이어가면서 폴더블 스마트폰 열기가 고조되고 있다. 특히 화웨이, 모토로라 등 스마트폰 제조사들이 시장에 동참하면서 정면 대결 양상이 펼쳐지고 있다.

21일 업계에 따르면 삼성전자가 19일 중국에서 진행한 5차 판매 역시 2시간 반 만에 완판을 기록했고, 화웨이도 18일 2차 판매에서 조기 매진했다. 이

키움증권은 23일 삼성전기에 대해 3분기 실적이 시장 기대치에 부합할 전망이라며 투자의견 ‘매수’와 목표주가 13만 원을 유지했다.

키움증권 김지산 연구원은 “3분기 영업이익 추정치는 1742억 원으로 지난 3분기 동안 지속된 실적 전망 하향 사이클이 종료되고, 모처럼 시장 예상치를 충족시킬 것”이라며 “MLCC의 판가 약세가 이어지고 있지만, 카메라

KB증권은 10일 삼성전기에 대해 시장 기대치를 하회할 것으로 전망되는 1분기 실적을 반영해 목표가를 기존 14만8000원에서 13만 원으로 하향 조정한다고 밝혔다.

김동원 연구원은 "삼성전기 1분기 매출액과 영업이익은 각각 2조1000억 원, 1813억 원으로 추정한다"며 "이는 시장 컨센서스 영업이익 2342억 원을 하회하는 수치"라고 밝혔다.

삼성전기가 PLP 사업 양도 기대감에 장 초반 상승세다.

삼성전기는 4일 9시 47분 현재 전 거래일 대비 2.25% 증가한 11만3500원에 거래되고 있다.

전날 일부 매체들은 삼성전기가 PLP 사업을 삼성전자에 이관할 것이라고 보도했다. 업계에서는 관련 사업이 양도될 경우 삼성전기 실적과 주가에 긍정적인 영향을 미칠 것이라는 기대가 나오고 있

삼성전기, 삼성SDI가 나란히 지난해 사상 최대 실적을 기록할 것으로 보인다. 다만 작년 4분기는 글로벌 무역 전쟁, 배터리 수요 변화 등의 변수로 희비가 엇갈릴 전망이다.

15일 전자업계 및 증권가에 따르면 삼성전기의 지난해 영업이익은 1조820억 원으로 추정된다. 이는 2017년(3062억 원)대비 248% 증가한 수치다.

삼성SDI는 전

삼성전기가 4분기 실적이 시장 기대치를 하회할 것이라는 전망에 장 초반 약세다.

삼성전기는 18일 오전 9시 6분 기준 전일대비 2.42%하락한 10만1000원에 거래되고 있다.

이날 대신증권은 삼성전기가 4분기 영업이익 3146억 원을 거둘 것으로 전망했다. 이는 종전 추정치인 3574억 원, 컨센서스 3783억 원을 하회한 수치다. 매출도

![[특징주] 삼성전기, 실적 부진 영향 이어지나…장후반 3%대 하락](https://img.etoday.co.kr/crop/200/125/1846418.jpg)

![[특징주] 삼성전기, 저평가 매력 부각...‘오름세’](https://img.etoday.co.kr/crop/200/125/1737577.jpg)

![[특징주] 삼성전기, 저평가 매력 부각 ‘상승세’](https://img.etoday.co.kr/crop/200/125/1733931.jpg)

![[오늘의 증시 리포트] (3/17)](https://img.etoday.co.kr/crop/200/125/1722230.jpg)

![[마감 후] 한강·남산 운영사의 기이한 ‘독점 장사’](https://img.etoday.co.kr/crop/85/60/2101779.jpg)

![[이상미의 예술과 도시] 21. 참전군인 ‘국제추모의 날’ 11월 11일](https://img.etoday.co.kr/crop/85/60/2101781.jpg)

![[박덕배의 금융의 창] 새해 경제정책 ‘위기관리’ 강화를](https://img.etoday.co.kr/crop/85/60/2101787.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)