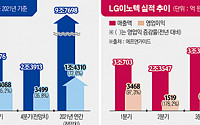

한양증권은 13일 LG이노텍에 대해 올해 9월 신규 모델인 아이폰 15 시리즈의 출시로 실적은 상반기 저점을 형성하고 하반기 반등을 보일 것이라며 투자의견 매수와 목표주가 39만 원을 신규 제시했다. 전 거래일 기준 현재 주가는 30만8500원이다.

이준석 한양증권 연구원은 "작년 하반기 폭스콘 생산 차질에 따른 올 1분기 14 모델 이연수요를 기대했

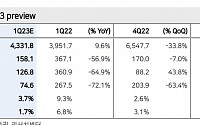

LG이노텍의 1분기 영업이익이 시장의 컨센서스를 밑돌 가능성이 있다는 분석이 나왔다.

양승수 메리츠증권 연구원은 8일 “1분기 매출액(4조3000억 원)과 영업이익(1581억 원)은 컨센서스를 각각 9.3%, 26.0% 하회할 전망”이라며 “폭스콘 정저우 공장 생산 정상화에 따라 기대했던 아이폰 이연 수요가 예상보다 미흡하다”고 분석했다. 이어 “중국

한국투자증권이 삼성전기에 대해 올해 업황 회복 변곡점을 앞두고 있다며 업종 내 탑픽(Top Pick‧최선호주)을 유지했다. 투자의견은 ‘매수’, 목표주가는 20만 원을 유지했다. 전 거래일 기준 종가는 15만800원이다.

26일 조철희 한국투자증권 연구원은 “(삼성전기는 지난해 4분기) 매출액은 1조9700억 원, 영업이익은 1012억 원을 기록해 낮

6일 ‘CES 2023’서 주요 고객사 미팅전장ㆍ서버 중심으로 사업 재편 가속

삼성전기가 전장(자동차부품)ㆍ서버 시장에서 경쟁력 확대에 나선다. 적극적인 거래선 확보와 신사업 진출, 인수합병(M&A) 가능성까지 열어뒀다.

장덕현 삼성전기 사장은 6일(현지시간) 미국 라스베이거스에서 열린 세계 최대 가전ㆍIT 전시회 ‘CES 2023’에서 사업 재

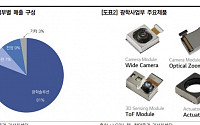

악재 딛고 올해 2분기 양사 나란히 실적 성장서버ㆍ전기차 등 고부가품 시장 수요 견조 전망양사 모두 하이엔드 FCBGA 사업에 역량 집중LG이노텍, 아이폰14 등 호재 남아 실적 기대감↑

삼성전기와 LG이노텍이 1분기에 이어 2분기에도 나란히 실적 성장세를 이어갔다. 양사는 플래그십 스마트폰용 카메라 모듈을 비롯한 5Gㆍ전장용 반도체 기판, FCBGA

삼성전기, 20년 전 첫 FCBGA 양산 성공2026년 패키지기판 시장 22조 규모 전망올해 하반기 서버용 FCBGA 양산 앞둬 기술 초격차 유지하며 글로벌 3강 목표

요즘 가장 핫한 반도체 부품이 무엇이냐고 묻는다면 단연 ‘반도체 플립칩 내장 기판’(FCBGA)을 꼽을 수 있다. 비싼 건 1만 달러에 달한다고 알려진 고집적 반도체 패키지기판 FCB

올 1분기 실적, 업계 추정 모두 상회삼성전기ㆍLG이노텍 전 사업부 성장양사 모두 FC-BGA 사업에 역량 집중

삼성전기와 LG이노텍이 모든 사업부의 호실적에 힘입어 올해 1분기 업계 예상치를 웃도는 실적을 달성했다. 플래그십 스마트폰용 카메라 모듈을 비롯한 5Gㆍ전장용 반도체 기판 등 고부가 제품을 중심으로 2분기에도 성장세를 이어간다는 전략이다.

지난해 카메라모듈 점유율 10%p↑반도체 기판 시장서도 5%p 상승양 사업 부문서 판매량과 단가 동시에 올라매출 편중 막기 위해 FC-BGA 등 반도체 기판 사업 심화

LG이노텍이 지난해 주요 사업인 카메라모듈·기판에서 모두 점유율을 크게 끌어올린 것으로 나타났다. 광학솔루션 부문에서 애플향 비중이 커지는 대신, 반도체 기판소재 사업의 수익성을 동시에

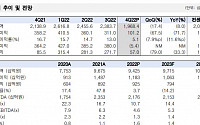

현대차증권이 삼성전기에 대해 상승 여력이 충분하다며 목표 주가 23만 원을 유지했다. 투자 의견은 ‘매수’다.

박찬호 현대차증권 연구원은 “4분기 매출액과 영업이익은 각각 2조4299억 원, 3161억 원”이라며 “영업이익은 상여금 지급 관련 비용 등 일회성 비용 반영으로 컨센서스를 하회한다”고 했다.

그는 “2022년 매출액 10조4140억 원과

DB금융투자는 2일 LG이노텍에 대해 투자의견 '매수'를 유지하고, 목표주가를 38만 원으로 상향 조정한다고 밝혔다.

권성률 DB금융투자 연구원은 "LG이노텍의 4분기 영업이익을 기존 4160억 원에서 4434억 원으로 상향 조정한다"며 "광학부품이 실적 상향 조정의 주된 이유이고, 기판 사업부는 예상 수준이다"고 설명했다.

권 연구원은 "광학솔루션은

3분기 매출 2조6887억 원, 영업이익 4578억 원 '분기 사상 최대' MLCC, 반도체 패키지기판 등 고부가 제품 공급 확대로 실적 호조

삼성전기가 창사 이래 최대 분기 매출과 영업이익을 기록했다. MLCC(적층세라믹콘덴서)와 반도체 패키지기판 등 고부가 제품 공급 확대에 따른 호실적이다.

올해 취임 2년 차를 맞은 경계현 사장의 '선택과 집중

상반기 이어 3분기에도 역대 최대 실적 전망 영업익 '1조 클럽' 가능성도 MLCCㆍ반도체 기판ㆍ카메라 모듈 등 전 사업부 고루 호조비주류 사업부 정리 등 사업구조 개편 효과

삼성·LG전자가 3분기 역대 최대 매출로 호실적을 거둘 것으로 전망되는 가운데, 부품 계열사인 삼성전기와 LG이노텍도 전 사업 부문에 걸쳐 실적 축포를 쏠 것으로 기대된다.

3

글로벌 반도체 공급 현상이 장기화하면서 반도체 인쇄회로기판(PCB)까지 부족 현상이 번졌다.

공급 대비 수요가 대폭 증가하고, 가격이 오르면서 관련 사업을 영위하는 삼성ㆍLG 부품사인 삼성전기와 LG이노텍도 호황을 맞았다. 이에 두 업체는 고부가 제품을 위주로 사업 영역을 정비하는 등 바쁜 나날을 보내고 있다.

6일 이투데이 취재에 따르면 올해 들어

이베스트투자증권은 8일 인텍플러스가 성장 사이클 초입에 진입했다며 투자의견 ‘매수’와 목표주가 ‘2만7000원’을 제시한다고 밝혔다.

이왕진 이베스트투자증권 연구원은 “인텔이 주는 레퍼런스의 힘은 간판이 아닌 실제 EMIB 난이도에서 나오는 것”이라며 “인텍플러스가 비전검사에 있어 글로벌 넘버원(No.1)이란 점을 방증한다”고 말했다.

이어 “당사는

삼성전자와 삼성디스플레이, 삼성SDI, 삼성전기가 4일 최고 기술 전문가인 '삼성명장'을 선정했다. 삼성전자 6명, 삼성디스플레이·삼성SDI·삼성전기 각 1명씩 총 9명이다.

'삼성명장'은 기술 전문성이 요구되는 제조 관련 분야에서 최소 20년 이상 근무해 장인 수준의 숙련도와 노하우를 겸비한 직원을 최고 전문가로 인증하는 제도다.

삼성전자는 IT

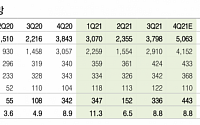

신영증권은 22일 LG이노텍에 대해 내년 역대 최고 실적 예상과 비교해 저평가돼 있다며 투자의견 ‘매수’와 목표주가 22만 원을 유지했다.

신영증권 이성훈 연구원은 “3분기 매출액은 전년 동기 대비 23% 감소한 1조9671억 원, 영업이익 48% 감소한 975억 원으로 예상한다”며 “LG이노텍의 가동률이 11월까지 최대 수준인 점을 고려할 때 매출의

신종 코로나바이러스 감염증(코로나19) 영향으로 2분기 부진한 실적을 기록한 삼성전기가 중장기 성장동력을 마련하기 위해 전 사업부에 걸쳐 5세대 이동통신(5G) 대응을 강화한다. 또 플래그십 스마트폰 수요 정체를 극복하기 위해 중저가(미들 엔드) 라인 시장 진입도 검토한다. 3분기부터는 스마트폰용 부품 수요 회복과 5G 신모델 출시 효과로 수익성 개선을

DB금융투자는 29일 삼성전기에 대해 하반기 실적 급반등 가능성을 기대한다며 투자의견 ‘매수’와 목표주가 14만 원을 유지했다.

DB금융투자 권성률 연구원은 “2분기는 1000억 원 전후로 형성돼 있는 영업이익 컨센서스를 맞추기 어려울 정도로 카메라 모듈이 크게 흔들리고 있다”며 “기판사업부에서 RF PCB도 비수기이면서 스마트폰 향이라 1분기 대비

![[CES 2023] 장덕현 삼성전기 사장 “고객사 미팅, 목이 쉴 정도…신사업 M&A 가능”](https://img.etoday.co.kr/crop/200/125/1838900.jpg)

![[종합] 삼성전기ㆍLG이노텍, 이번에도 모두 성장…3분기에 주목](https://img.etoday.co.kr/crop/200/125/1780968.jpg)

![[르포] “고성능 반도체 기판에 진심”…삼성전기 부산 패키지기판 ‘전초기지’ 가다](https://img.etoday.co.kr/crop/200/125/1776886.jpg)

![[종합] 삼성전기ㆍLG이노텍 나란히 호실적 달성…고부가 제품 확대 나선다](https://img.etoday.co.kr/crop/200/125/1745442.jpg)

![[종합2] 경계현 승부수 통했다… 삼성전기, 분기 최대 실적 경신](https://img.etoday.co.kr/crop/200/125/1679850.jpg)

![[컨콜 종합] 삼성전기 “5G 대응 강화ㆍ중저가 스마트폰 시장 진입도 검토"](https://img.etoday.co.kr/crop/200/125/1474780.jpg)

![[문화의 창] 낙양지귀(洛陽紙貴)](https://img.etoday.co.kr/crop/85/60/2102433.jpg)

![[글로벌 시민] 지구촌 쇼핑축제 ‘블프’](https://img.etoday.co.kr/crop/85/60/2102435.jpg)

![[종합] 교보생명, 3분기 누적 순익 1조 육박 "건강보험 판매 호조"](https://img.etoday.co.kr/crop/85/60/2039000.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)