올해 세계 반도체 설비투자는 메모리 분야의 투자 부활과 파운드리 분야에서의 수준 높은 투자가 지속됨에 따라 전년 대비 9% 증가한 563억달러가 될 전망이다.

DRAM 분야에서는 20nm세대에 대한 미세화 투자가 현재 진행 중에 있으며, NAND투자는 현행 플레이너형 투자와 새 공장 건설, 그리고 3D-NAND에 대한 전략적 투자라는 3대 요소가 견인차가 될 것으로 보인다. 또한 파운드리 분야도 16/14nm세대를 위한 FinFET(핀펫:3D 입체 반도체 생산 시스템) 투자가 장치·자재 수요를 끌어올릴 것으로 예상된다.

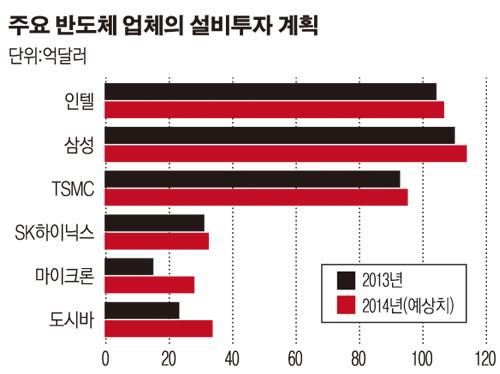

최근 설비 투자 활성화는 반도체 제조장치(SPE)들의 장치 수주량을 보면 알기 쉽다. 히타치국제전기의 2013년 10~12월 SPE 수주량은 전분기 대비 2.4배인 352억엔을 기록했다. 도쿄일렉트론도 전분기에 이어 1434억엔의 높은 수준의 수주를 기록했다. 히타치국제전기에서 SPE 부문을 총괄하는 오오와다 노부오 부장은 “파운드리나 메모리 투자가 예상 이상으로 강했다”고 말했다. 현재 공장에서는 장치 생산이 정점을 맞이하고 있어 유통업체로부터 부품 조달 우려가 나올 정도다. 특히 2014년은 메모리 투자 풍년이라고 할 수 있을 정도다. 메모리 업체의 2014년 설비투자 계획은 일제히 작년 수준을 웃돈다.

한국 2대 업체는 모두 올해의 구체적인 설비투자액을 공개하지 않았고, 미국 마이크론은 엘피다메모리를 산하에 넣으면서 투자액이 크게 불어난 가운데 올해는 최대 32억달러를 투자할 예정이다. 도시바·샌디스크 연합도 A19nm(1Ynm)세대에 대한 미세화 투자 및 욧카이치 공장에 대한 본격 설비 도입이 계속되고 있어 설비투자 규모는 전년 수준을 넘은 것으로 전해졌다.

DRAM에서는 2014년도 생산량 확대 투자는 거의 없고 20nm세대에 대한 미세화 투자가 중심이 된다. 2014년의 바이트 성장은 20%대로 보여 미세화 투자만으로 수요를 채울 수 있는 수준이다. 실제로 삼성전자도 2013년 10~12월 분기 실적 발표 콘퍼런스콜에서 미세화 투자에 주력할 것이라고 언급했다. 다만 SK하이닉스가 DRAM의 신공장(M13) 건설을 표명하는 등 2015년부터는 일부에서 생산량 확대 투자가 본격화될 전망이다.

일본에서도 엘피다메모리(2월 말부터 마이크론메모리재팬으로 사명 변경)의 히로시마 공장에서 오랜만에 대형 투자가 이루어질 전망이다. 800억엔을 투자해 20nm세대에 대한 미세화 투자가 이루어져 8GB 제품 생산에 들어갈 계획이다.

NAND는 DRAM과 달리 미세화 투자에 더해 생산량 확대 투자, 3D-NAND에 대한 전략 투자라는 호재가 어우러져 반도체 설비투자를 견인할 것으로 보인다. 삼성의 중국 시안공장은 2014년 봄까지 제1기 투자가 예정돼 있는 등 2014년 여름에도 제2기 투자가 계획돼 있다. 또한 도시바와 마이크론의 NAND에 대한 전환 투자도 기여할 것으로 예상된다.

또한 앞날을 대비한 3D 투자는 전년 이상으로 활발할 것으로 보인다. 그러나 어디까지나 3D 투자는 전략적인 의미가 강해 장치 시장을 강력하게 견인하는 것은 아니다. 현재 바이트 비용과의 비교에서는 여전히 현행 플레이너 형의 미세화 투자에 몰리는 움직임이 선명하다.

메모리 투자의 부활로 양호한 시장환경이 계속되는 반도체 설비투자. 여기에 로직과 파운드리 분야의 설비 투자가 현재의 계획대로 진행되면 장치 및 재료업계에 있어 2014년은 틀림없이 좋은 한해가 될 것이다.

※산교타임즈 기사는 이투데이와의 제휴 협약에 의해 게재한 것으로 무단 복제·배포를 금합니다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[아시아증시] ‘트럼프 트레이드’ 한풀 꺾였나...닛케이 1.66%↓](https://img.etoday.co.kr/crop/85/60/2101701.jpg)

![[종합] 정부효율위 공동위원장에 머스크ㆍ라마스와미…트럼프, 두 사람 극찬](https://img.etoday.co.kr/crop/85/60/2101588.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)