뉴욕증시는 이번 주(9~13일) 유로존(유로 사용 17국) 재무장관 회의와 중국의 경제성장률, 기업실적 발표에 좌우될 전망이다.

뉴욕증시는 지난 주 유럽중앙은행(ECB)과 중국 인민은행이 기준금리를 인하했지만 미국 제조업지표와 고용지표가 부진하는 등 글로벌 경기침체에 대한 우려로 혼조세를 나타냈다.

다우지수는 지난 주 0.84%, S&P500지수는 0.55% 각각 하락했고 나스닥지수는 0.08% 소폭 상승했다.

유로존 재무장관들은 오는 9일 유럽연합(EU) 정상회의에서 합의된 역내 위기 대책을 구체화하기 위해 회동한다.

이번 회의에서는 유로안정화기구(ESM)를 통한 은행의 직접 대출과 유로존의 통합 은행감독기구 설립 등에 대한 논의가 이뤄질 것으로 보인다.

일각에서는 유로존 재무장관들이 실제로 역내 위기 대책을 구체화하는데 어려움을 보일 것이라고 전망하고 있다.

에드 키언 푸르덴셜QM 이사는 “정상 회의가 있을 때마다 시장은 강세를 보여왔다”면서 “이는 새로운 사항이 나왔기 때문이라기보다 투자자들이 유럽이 안정화하고 있는 것을 확인했기 때문”이라고 진단했다.

시장은 중국의 경기 성장 둔화 정도와 추가 부양 여력에도 촉각을 세우고 있다.

중국의 경제 상황과 추가 부양 여력을 판단할 수 있는 소비자물가와 생산자물가가 발표된다.

중국의 2분기 경제성장률도 발표될 예정이다.

앞서 일각에서는 중국의 2분기 경제성장률이 경제 성장 목표의 하한선인 8%를 밑돌 가능성이 크다고 내다봤다.

미국도 추가 부양 의지를 탐색할 것으로 보인다.

연방준비제도(연준, Fed)는 오는 11일 연방공개시장위원회(FOMC)의 회의록을 공개한다.

시장은 연준의 FOMC 회의록을 통해 경기 판단과 추가 부양 의지를 가늠할 것으로 전망된다.

연준 관계자들의 연설 역시 주목할 재료다.

전문가들은 연준의 3차 양적완화(QE3) 등 추가 부양 의지를 보기 위해서는 FOMC의 회의록보다는 연준 관계자들의 연설에 주목할 필요가 있다는 입장이다.

찰스 에반스 시카고 연방준비은행 총재·존 윌리엄스 샌프란시스코 연은 총재·에릭 로젠그렌 보스턴 연은 총재·데니스 록하트 애틀랜타 연은 총재 등의 연설이 이번 주 예정됐다.

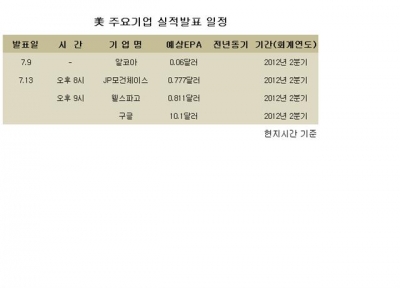

미국 기업들의 2분기 실적에도 시장은 주목하고 있다.

알루미늄 제조업체인 알코아가 오는 9일 실적을 발표하면서 2분기 어닝시즌이 시작되지만 전망은 어둡다.

S&P500 지수에 편입된 기업의 순익은 5.8% 증가할 것으로 톰슨·로이터가 예상했다.

지난해 모기지 관련 소송으로 실적이 좋지 않았던 뱅크오브아메리카(BoA)를 제외하면 순익 증가율은 0.7%에 그칠 것으로 전망된다.

키언 이사는 “기업들은 실제로 좋은 성과를 보였지만 거시경제적 요소들이 부진을 이끌고 있다”면서 “확실히 유럽과 연관된 기업들은 어려움을 겪고 있다”고 전했다.

파생상품 투자 실패로 대규모 손실을 본 JP모건체이스는 오는 13일 2분기 실적을 공개한다. 최근 JP모건의 파생상품 손실은 당초 예상된 20억달러보다 4배 이상인 90억달러에 이를 수 있다고 블룸버통신은 보도했다.

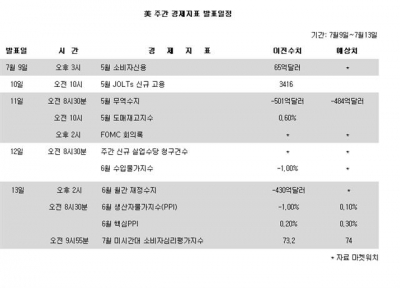

오는 9일에는 5월 소비자 신용이, 11일에는 5월 무역수지가 발표된다.

6월 수출입물가지수가 12일에 발표되고 소비자물가지수와·소비자심리지수 등이 13일에 발표될 예정이다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[아시아증시] ‘트럼프 트레이드’ 한풀 꺾였나...닛케이 1.66%↓](https://img.etoday.co.kr/crop/85/60/2101701.jpg)

![[종합] 정부효율위 공동위원장에 머스크ㆍ라마스와미…트럼프, 두 사람 극찬](https://img.etoday.co.kr/crop/85/60/2101588.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)