흥국증권은 현대지에프홀딩스에 대해 올해 3분기 호실적을 기록할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6500원에서 7000원으로 상향 조정했다. 전 거래일 기준 종가는 4815원이다.

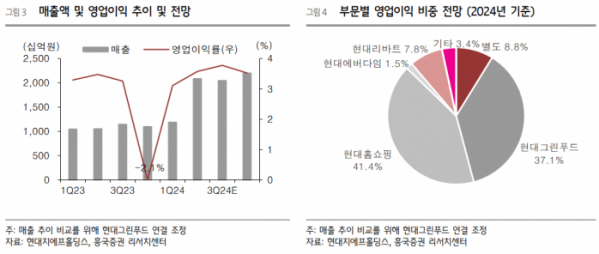

27일 박종렬 흥국증권 연구원은 “3분기 연결기준 매출액은 2조 원, 영업이익은 772억 원으로 양호한 실적을 기록할 전망”이라며 “영업실적이 큰 폭 성장하는 것은 현대그린푸드와 현대홈쇼핑의 연결편입 효과와 현대에버다임, 현대리바트 등 종속 법인 전반의 매출 호조 때문”이라고 했다.

박 연구원은 “4분기에도 두 개사의 연결 효과로 양호한 실적 모멘텀이 지속될 것”이라며 “연간 연결기준 매출액 7조5000억 원, 영업이익 2658억 원으로 수정 전망한다”고 했다.

그는 “내년에도 양호한 실적 모멘텀이 지속 가능할 것”이라며 “외형 성장률은 17.6%로 둔화될 것이지만 영업이익 증가율은 41.2%를 기록할 전망으로, 저성장 가치주에서 벗어나 실적 성장을 겸비한 가치주로 거듭나고 있다는 점에 주목할 필요가 있다”고 했다.

박 연구원은 “외형 확대와 주주환원 확대로 주가 재평가는 지속 가능할 것”이라며 “최근 주가 반등에도 불구하고 12개월 선행(Forward) 주가수익비율(PER)과 주가순자산비율(PBR)은 각각 5.5배, 0.2배로 양호한 실적과 우수한 재무구조에 비해 지나치게 저평가된 상태”라고 했다.

그는 “2018년 이후 최근 5년간 배당 성향은 30% 수준을 기록했다”며 “올해와 내년 배당 수익률은 각각 4.3%, 5.3%로 예상한다”고 했다.

이어 “올해 기준 부채비율과 유동비율은 각각 45.4%, 196.1%로 재무안정성도 매우 양호한 수준”이라고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] LG에너지솔루션, 머스크 ‘스페이스X’ 배터리 공급에 7%대 급등](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[채권뷰] 외국인, 금융채 2500억원 순매수…운용·은행 공단채 5000억원 매수](https://img.etoday.co.kr/crop/85/60/2100244.jpg)

![[채권뷰] 롯데지주, 사모사채 500억원 발행…표면금리 4.06%](https://img.etoday.co.kr/crop/85/60/2100242.jpg)

![[채권뷰] SK렌터카, 4.08% 수익률에 1006억 원 규모 거래](https://img.etoday.co.kr/crop/85/60/2100241.jpg)

![[채권뷰] 브라질 10년물 국채 금리, 2.3bp 상승…1달 전보다 41bp 올라](https://img.etoday.co.kr/crop/85/60/2100240.jpg)

![[기업탐구] 클래시스, 악재에도 올라가는 눈높이…제품력 ‘주목’](https://img.etoday.co.kr/crop/85/60/2100236.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)