(출처=유안타증권)

유안타증권은 27일 델타항공(Delta Air Lines)에 대해 현재 항공기 이슈, 고유가 여파 등 관련 이슈에서 가장 자유로운 포지션을 가지고 있다며 항공주 톱픽으로 제시했다.

고선영 유안타증권 연구원은 "델타항공은 미국의 대표적인 FSC(Full Service Carrier) 항공사 중 하나로 미국 항공기 여객 시장 내 상위 점유율을 차지하는 기업"이라고 소개했다.

그러면서 "투자포인트는 "보잉 항공기 익스포저가 낮아 견조한 여객 수요 수혜를 온전히 영위할 수 있다는 점, 고유가로 인한 연료비 상승으로 수익성 부담이 높은 상황에서 자체 항공유 조달로 마진 여파를 상대적으로 적게 받고 있다는 점"이라고 분석했다.

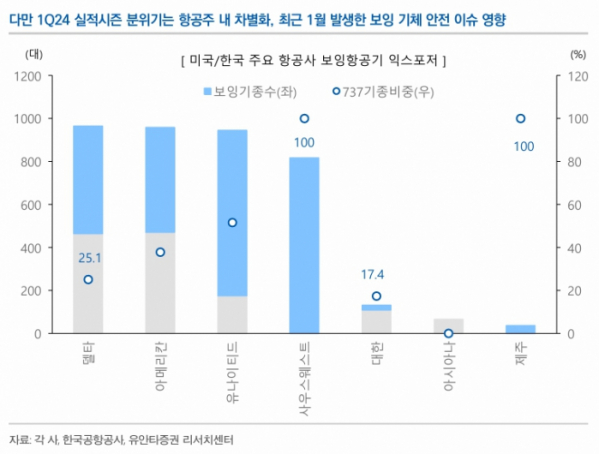

고 연구원은 "강력한 수요 수혜가 모든 항공사에 공통적으로 적용되지 않는 현 국면에서 1월 항공기 안전 이슈가 발생한 보잉 737 기종 비중이 전체의 4분의 1 정도밖에 되지 않아 운항 중단 및 정부 주도 모니터링 시행에 따른 실적 영향이 제한적인 상황"이라고 했다.

이어 "전쟁 여파로 국재유가가 재차 상승세를 띠자 항공업계 전반적으로 연료 비용 증가에 따른 수익성 우려가 잔존해 있는 상황"이라며 "DAL의 경우 자체 보유한 정유공장에서 일부 항공유를 충당함에 따라 고유가에 따른 연료비 부담도 주요 항공사 중 가장 낮다"고 설명했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)