DS투자증권은 25일 한화오션에 대해 사이클 초입을 지나 실적 턴어라운드로 넘어가는 시기로 진입했다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 3만5000원에서 4만2000원으로 상향조정했다.

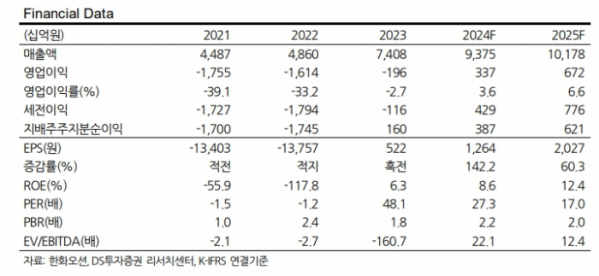

양형모 DS투자증권 연구원은 “1분기 실적은 시장 기대치를 상회했다”며 “매출액 2조2000억 원, 영업이익 530억 원을 시현하면서 컨센서스 영업이익을 260% 웃돌았다”고 설명했다.

그러면서 “매출 증대 효과는 지속될 전망이며 올해 9조 원, 내년 10조 원 돌파가 예상된다”며 “영업이익률도 내년에는 미드 싱글을 상회할 전망이며 이로 인해 자기자본이익률(ROE)는 올해 8.6%에서 내년 12%를 넘어가겠다”고 전망했다.

양 연구원은 “곧 수주도 증가할 것으로 기대하기 때문에 주가는 리레이팅 되겠다”며 “사이클 산업의 특성상 리레이팅이 시작되면 밸류에이션의 천장을 가늠하기 어려워진다”고 했다.

또 양 연구원은 “중국 및 유럽 매크로 지표가 개선 추세다”라며 “잔고 증가 → 선가 상승 → 선주와 선가 줄다리기 → 매크로 환경 개선(현재) → 발주 증가 → 선가 상승 → 이익 증가로 이어지는 조선업 선순환 사이클이 기대된다”고 밝혔다.

이어 “독일을 중심으로 유럽은 LNG 사용량이 증가할 전망이며, 이로 인해 LNG선 발주는 견조하겠다”며 “후속 카타르 포함 대형 LNG프로젝트, VLCC·VLGC 등 상선 인콰이어리가 증가 추세다”라고 설명했다.

또 “유가 상승으로 해양 프로젝트 수주도 예상된다”며 “과거 사이클과 달리 방산 및 해상 풍력까지 더해질 것으로 예상된다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)