SK증권은 3일 글로벌텍스프리에 대해 풍부한 주가 모멘텀으로 본격적인 주가 레벨업이 이뤄질 시점이라며 투자의견 '매수', 목표주가 9400원을 제시했다.

하선재 SK증권 연구원은 "3월부터 본격화된 국내 관광객 수 확대 및 인당 지출액 증가 흐름, 7월 프랑스 파리 올림픽, 연내 태국 등 신규 사업 진출 일정 가시화 등에 따라 연말까지 괄목할만한 분기별 실적 성장은 물론 풍부한 주가 모멘텀이 이어질 것으로 예상된다"고 밝혔다.

그러면서 "텍스리펀드 사업은 기술적·경제적 해자가 부족하고, 내수 시장 위주의 사업구조라는 한계에 따라 밸류에이션 상승 여력이 제한적이었으나 최근 성공적으로 시장에 안착한 프랑스 사업에 이어 태국, 베트남 등 추가적인 글로벌 확장이 이뤄지는 시점에는 유의미한 밸류에이션 리레이팅까지 이뤄질 것으로 판단한다"고 내다봤다.

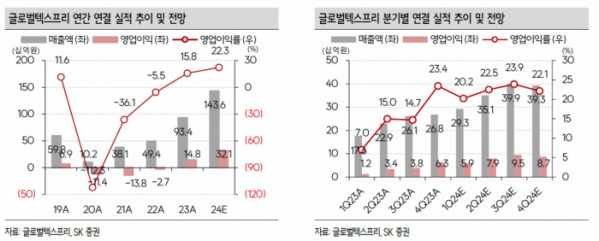

SK증권은 글로벌텍스프리의 올해 연결실적을 매출액 1436억 원, 영업이익 321억 원으로 전망했다.

하 연구원은 "올해 매출(Q), 가격(P) 동반 상승 및 채널 믹스 개선 흐름이 지속되며 국내 텍스리펀드 매출액은 전년 대비 80% 성장한 867억 원을 기록할 것으로 예상한다고 내다봤다.

이어 "2월 국내 관광객은 2019년 같은 달의 86% 수준까지 회복했으며 국내 정부의 방한 관광객 2000만 명 유치 정책까지 더해지며 최소 1800만 명까지 늘어날 것으로 추정한다"면서 "올해부터 최소 환급 금액 3만 원→1만5000원, 즉시 환급 한도가 건별 50만 원→100만 원으로 상향됨에 따라 관광객당 지출액 확대 흐름이 나타나고 있다"고 설명했다.

그러면서 "최근 중국인 관광객 유형이 단체 관광 중심에서 개별관광으로 바뀌면서 과거 면세점에 집중됐던 쇼핑 수요가 동사의 주요 가맹점인 올리브영과 백화점 등으로 분산되고 있다"며 "특히 랄라블라, 롭스, 최근 세포라 등의 경쟁업체들이 국내 시장에서 철수하면서 독주 체제를 굳히고 있는 올리브영의 단독 사업자라는 점에 주목할 필요가 크다"고 했다.

하 연구원은 "7월 100년 만에 프랑스 파리에서 개최되는 올림픽 특수에 따라 프랑스 매출액은 전년 대비 113% 성장한 107억 원을 기록할 것으로 예상한다"며 "현재 연간 약 400억 원 규모로 추산되는 태국의 텍스리펀드 사업권 확보를 준비중인 것으로 파악되며 결과는 연내 확인할 수 있을 것으로 예상된다"고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)