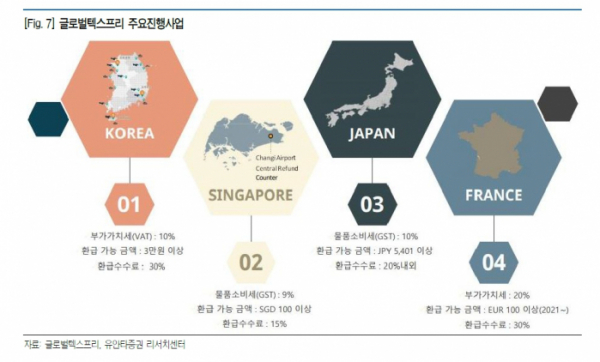

유안타증권은 11일 글로벌텍스프리에 대해 주요 해되 도시 관광객 증가에 따른 주가 상승이 기대된다고 밝혔다. 투자의견과 목표주가는 제시하지 않았다.

이승은 유안타증권 연구원은 "올해 글로벌텍스프리의 투자포인트는 크게 두 가지"라며 "△국내 법인, 프랑스 법인은 관광객 증가에 따른 택스 리펀 매출 증가 △올해 국내 택스 리펀 제도 변경"이라고 설명했다.

그러면서 "정부는 2024년 방한관광객 2000만 명을 목표로 하고 있다"며 "보수적으로 방한 관광객을 1600만 명, 1인당 택스 리펀 환급수수료 매출액을 2023년 9월 수준인 5000원으로 가정했다"고 설명했다.

이어 "올해 별도 법인 실적은 매출액 800억 원, 영업이익 160억 원이 전망된다"며 "올해 글로벌택스프리 프랑스 법인 실적은 매출액 200억 원, 영업이익 80억 원이 예상된다"고 덧붙였다.

이 연구원은 "한국은 작년 10월 이후 외래관광객 감소 추세로 나타나고 있으나, 올해 2월 춘절부터 관광객 회복 단계로 보여진다"며 "3월부터는 일본, 동남아 관광객 택스프리 매장 소비자 증가하고 있는 것으로 파악된다"고 했다.

이어 "프랑스는 아시아 관광객 유입이 대폭 증가하고 있다"며 "고가 제품 소비 증가로 매출 성장이 두드러지게 나타나는 상황이다"라고 덧붙였다.

이 연구원은 "글로벌택스프리 주가는 작년 8월 10일 중국 정부의 한국 단체관광금지 해제 조치에도 2019년 대비 중국인 단체관광객수가 빠르게 회복되지 않아 고점 대비 27% 하락했다"며 "2019년 동사 평균 PER은 25배 수준으로 2024년 국내 외국인 관광객과 프랑스 외국인 관광객의 증가 속도를 감안했을 때 2019년 주가 수준으로 회복이 가능할 것으로 판단된다"고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)