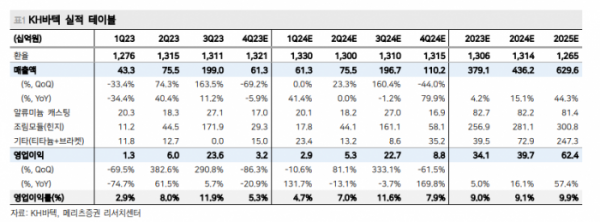

메리츠증권은 11일 KH바텍에 대해 지난해 4분기부터 국내 업체 중 유일하게 티타늄 관련 매출이 처음 발생했고 향후 티타늄 케이스 가공 관련 추가 공정 진입 가능성이 있다며 목표주가(2만1000원)와 투자의견(‘매수’)을 모두 유지했다.

양승수 메리츠증권 연구원은 “티타늄 소재의 가격 부담으로 올해 갤럭시 S24 울트라는 티타늄 합금 소재를 프레임으로 가공 후 기존 알루미늄 소재 케이스 뒷면과 접합하는 공정을 적용하고 있다”며 “KH바텍은 접합 공정 중 일부 물량을 담당해 지난해 4분기부터 국내 업체 중 유일하게 티타늄 관련 매출이 처음 발생한 것으로 파악된다”고 분석했다.

이어 “아이폰 15 프로를 시작으로 하이엔드 플래그십 스마트폰 내 티타늄 케이스 적용이 본격화되고 있다”며 “프리미엄 스마트폰이 성장세를 이어가며 세트사들의 초프리미엄 전략 강화가 확대되는 만큼 티타늄 케이스의 점진적 역할 부각을 주목할 시점”이라고 부연했다.

양 연구원은 “티타늄 케이스 가공 관련 추가 공정 진입 가능성을 주목해야 한다”며 “경쟁사의 수율 개선이 지연됨과 동시에 고객사와 같이 배트남에서 티타늄 공정을 진행하는 경쟁력이 부각되고 있으며, 향후 모델부터 동사의 역할이 확대될 것으로 예상한다”고 설명했다.

또 “올해 티타늄 케이스를 처음 적용한 갤럭시 S24 울트라가 흥행에 성공하며 폴드 등 다른 모델로의 확대 가능성이 높아진 것으로 파악된다”며 “이런 변화들로 KH바텍의 티타늄 매출은 수요량과 가격의 동시 확장을 통한 가파른 성장이 기대된다”고 판단했다.

그러면서 “티타늄 매출이 온기에 반영되는 2025년 매출액과 영업이익은 각각 전년보다 44.3%, 57.4% 증가한 6296억 원과 624억 원을 전망한다”며 “폴더블의 성장 정체로 현 주가는 흑자전환에 성공한 2021년 이후 최저점에 위치하고 있는데, 새로운 성장 동력이 부각될 수 있는 시점에서 밸류에이션 매력도 크다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)