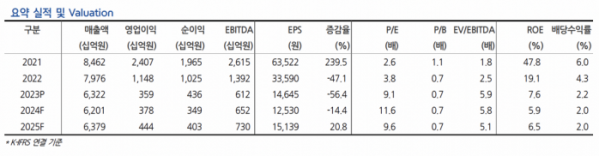

(출처=현대차증권)

현대차증권은 8일 금호석유에 대해 ‘일회성이 아니다’라며 ‘매수’를 추천했다. 목표주가는 18만 원을 유지했다.

강동진 현대차증권 연구원은 “금호석유는 보유 중인 자사주 소각과 함께 추가 자사주 매입·소각을 발표했다”며 “추가적인 자사주 소각 가능성은 여전하다. 연간 순이익 주주환원율 35% 역시 긍정적”이라고 전했다.

이어 “업황 반등 가시화 판단은 이른 상황이나 최악의 상황에서도 연간 3000억 원 이상의 영업이익을 안정적으로 유지 가능한 펀더멘털”이라며 “긍정적 시각을 유지한다. 주주환원 지속으로 주가 재평가가 기대된다”고 덧붙였다.

금호석유는 보유 자사주 중 50%를 2024~2026년 중 소각하고 추가적으로 500억 원 규모의 자사주 매입·소각할 계획을 밝혔다. 향후 이사회 결과에 따라 나머지 50% 보유 자사주 역시 소각할 가능성 있는 만큼 추가적인 주당가치 상승에 따라 주가 상향 요인이 존재한다고 봤다.

강 연구원은 “금호석유는 연간 별도기준 순이익의 20~25% 배당성향 및 순이익의 5~10% 자사주 매입·소각을 통해 주주환원을 지속하고 있다”며 “전체 별도기준 순이익의 최대 35% 수준이다. 향후 주식 수 감소로 주당배당금(DPS)는 꾸준히 개선될 전망”이라고 내다봤다.

이어 “수요 회복 기대감 있지만 구체적인 모습은 보이지 않고 있다”며 “다만 최악의 업황에서 화학업체 중 가장 안정적인 이익을 기록하고 있다. 향후 수요 회복이 현실화될 경우 주주가치는 비례해서 높아질 것"이라고 전망했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)