국내 면세 회복과 비(非) 중국 매장의 매출 비중이 증가하면서 화장품 업종이 반등 초기에 접어들었다는 분석이 나왔다.

28일 신한투자증권은 "2016년 사드 배치 이후로 불거진 한한령과 팬데믹 기간을 포함해 대략 6년 이상 중국인들의 한국 단체여행 수요는 멈춰있었다. 중국 개별관광객들이 꾸준히 늘어나는 추세였고, 현시점 기준 한국~중국 간 항공 노선도 55~60%가량 정상화된 것으로 파악된다"며 이같이 밝혔다.

중국 외교부를 통해 중국인들의 한국 단체 관광이 재개된다는 호재가 이달 초 알려지면서 화장품사 주가는 이틀 만에 10~30% 급등하고 면세 실적 회복 기대감을 키웠다. 하지만 하반기 중국 경기 부진 가능성이 불거졌고, 화장품사들의 주가는 급등 직전 수준으로 되돌아갔다. 중국 소비 경기가 부진하면 해외여행 수요에도 부정적 영향이 예상되기 때문이다.

박현진 신한투자증권 연구원은 "억눌려 있던 단거리 해외여행 수요가 개선될 것으로 보이며, 국내 면세를 비롯해 내수 유통 채널들이 긍정적 수혜가 예상된다"며 "지난주 언론을 통해 중국 단체 관광 입국에 대한 긍정적 사실들을 확인하고 있어 사실상 회복은 시간 문제"라고 판단했다.

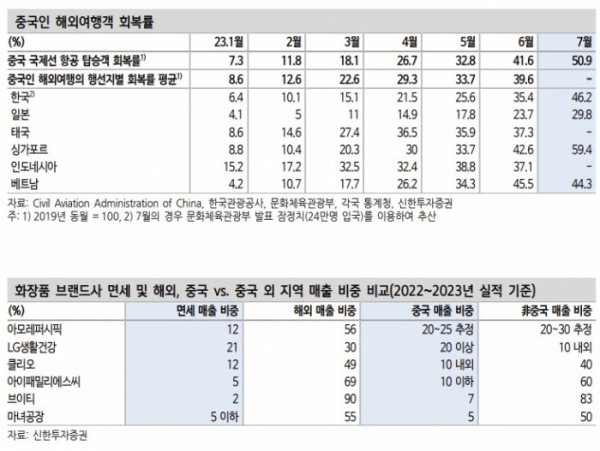

중국 소비 침체는 비중국 매출 증가로 리스크를 상쇄할 수 있다고 봤다. 박 연구원은 "사실 중국 로컬 소비는 불안 요소가 있다. 화장품 브랜드사들의 중국 매출 비중은 5년 전 대비 상당히 줄었다"고 했다.

그는 "아모레퍼시픽과 LG생활건강은 중국 로컬 매출 비중이 20%대로 타사 대비 큰 편이지만, 이들 대형사들의 투자 포인트는 중국 시장 회복에 기대기보다 구조조정, 브랜드 리뉴얼 성과였다. 또한 중소형사들의 실적 강세는 대부분 국내와 일본, 북미에서 나오는 성과"라고 짚었다.

그러면서 "결론적으로 회복 강도가 더딜 순 있어도 회복으로의 방향성은 잡아나가고 있다. 아모레퍼시픽, 아모레G를 비롯해 중소 브랜드사에 대해 긍정적 매수 관점에서의 접근을 선호한다"고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)