16일 하이투자증권은 전날 발표된 11월 중국 주요 경제 지표가 예상보다 부진하다고 진단했다. 코로나19 방역정책 완화에 따른 실질적인 중국 경기 개선은 빨라야 내년 2분기에 이뤄질 것이라는 전망도 내놨다.

박상현 하이투자증권 연구원은 “코로나19 재유행으로 경제 지표 부진을 어느 정도 예상했지만 11월 주요 경제지표는 코로나19 재유행 악영향이 예상보다 심각한 수준이라는 점을 시사한다”며 “생산 및 투자 그리고 생산자물가 등 모든 지표는 중국 경기가 사실상 경착륙 국면에 진입했음을 뒷받침하고 있다. 소매판매, 생산자물가, 실업률이 중국 경제 경착륙 리스크를 단적으로 보여준다”고 분석했다.

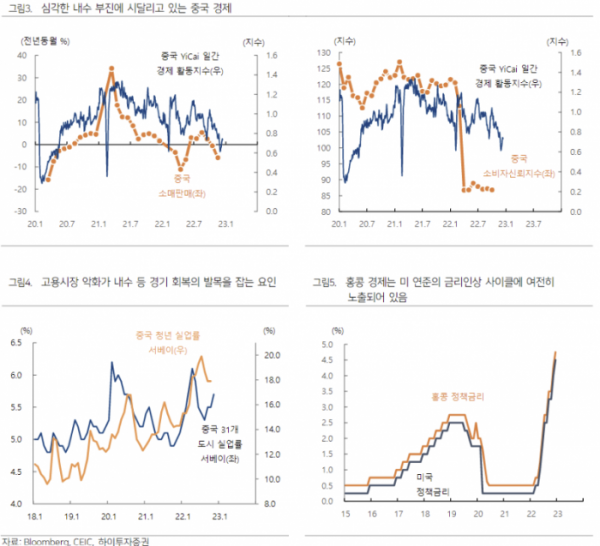

이어 “소매판매의 경우 전년동월 대비 –5.9%로 내수 부진을 잘 보여주고 있다”며 “11월 광군제 행사가 있는 계절적 특성에도 소비 경기가 살아날 기미를 보이지 않는 것은 코로나19 장기화에 사회불안, 부동산 침체 장기화, 고용시장 악화 등의 영향인 것으로 풀이된다”고 했다.

15일 발표된 중국 11월 생산자물가 상승률은 전년동월 대비 –1.3%였고, 11월 31개 대도시 실업률은 5.7%, 청년실업률은 17.9%로 나타났다.

박 연구원은 “중국 정부의 정책 전환이 그나마 위안거리지만 연말·연초 강한 경기 반등의 신호를 기대하기는 어려울 것이 현실이라 12월 혹은 내년 초 경제지표 개선을 기대하기는 쉽지 않다”며 “GDP 성장률은 2%대 후반을 기록할 것”이라고 전망했다.

더불어 “중국 정부가 코로나19 방역정책 완화에 나설 것이지만 위드 코로나에 따른 긍정적 경제적 효과를 단기적으로 기대하기는 힘들 것”이라며 “부동산 경기 회복도 전제돼야 하는데, 유동성 공급과 추가 금리 인하 등 부양정책이 동반돼야 하므로 반등을 기대하기는 어려워 보인다”고 말했다.

끝으로 “위드 코로나 특수 및 부동산 시장 반등 등 중국 경기 정상화 신호는 빨라야 2023년 2분기 중에나 가시화할 것으로 예상된다”며 “코로나 및 부동산 정책 기조 전환과 함께 더욱 실질적인 부양지원책 등이 현 중국 경제에는 필요한 상황”이라고 덧붙였다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순이익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)