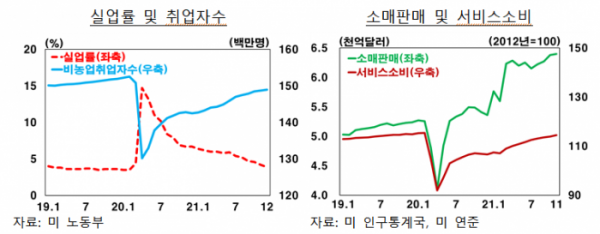

16일 한국은행은 '해외경제 포커스'에서 "미국 경제는 작년 11월 기준으로 소매판매가 8월 이후 증가세를 지속하고 있고, 산업생산도 자동차 부문 개선 등으로 2개월 연속 증가했다"고 밝혔다.

이어 "고용상황(12월)도 실업률이 6개월 연속 하락하고 임금이 꾸준히 상승하는 등 개선 흐름이 이어지고 있다"며 "향후 고용회복, 공급 병목 완화 등으로 견조한 성장세가 지속될 전망"이라고 말했다.

보고서는 "다만 오미크론 변이 확산에 따른 서비스소비 회복 지연 가능성 등이 리스크 요인으로 상존하고 있다"고 설명했다.

중국의 경우, 부동산 경기 부진 등으로 성장세가 둔화할 것으로 봤다.

보고서는 "11월 소비, 생산, 투자 등 주요 지표가 둔화세를 보인 가운데 수출은 대외수요 증가로 양호한 흐름 지속하고 있다"며 "향후 중국경제는 둔화 흐름이 이어지겠으나, 확장적 재정 및 통화정책에 힘입어 둔화 속도는 완만할 것으로 예상한다"고 말했다.

주요 기관은 중국의 작년과 올해 성장률 전망치도 소폭 하향 조정했다. OECD(경제협력개발기구)는 지난해 성장률을 8.5%에서 8.1%로 낮췄고, 올해 성장률 역시 5.8%에서 5.1%로 하향 조정했다. 세계은행 역시 8.5%→ 8.0%(2021년), 5.4%→5.1%(2022년)로 낮췄다.

일본경제는 반도체 수급차질 완화, 코로나19 확산세 진정 등으로 그간의 부진에서 회복되는 모습이다.

11월 산업생산은 반도체 공급부족 문제가 완화된 자동차를 중심으로 큰 폭의 증가세를 보였다. 제조업과 서비스업 PMI도 모두 10월 이후 상당폭 상승했다.

보고서는 "향후 일본경제는 정부의 대규모 경기부양책 등에 힘입어 완만한 회복 흐름을 이어갈 전망"이라며 "코로나19 지원 등을 위한 역대 최대규모(35조9000만 엔)의 추경예산안이 작년 말 국회를 통과했다"고 밝혔다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[아시아증시] ‘트럼프 트레이드’ 한풀 꺾였나...닛케이 1.66%↓](https://img.etoday.co.kr/crop/85/60/2101701.jpg)

![[종합] 정부효율위 공동위원장에 머스크ㆍ라마스와미…트럼프, 두 사람 극찬](https://img.etoday.co.kr/crop/85/60/2101588.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)